如果我们将以太坊与股票或债券进行比较,一个关键的区别是现金按照设定的时间表分配给利益相关者(在这种情况下为利益相关者),每天分配给持有人,而不是每月或每季度。 ETH 2 被一些精明的观察者标记为互联网债券,部分原因是这种分配时间表;质押者目前可以从他们质押的 ETH 中获得约 4% 的收益,并有望在合并后获得 7-9% 的收益。在这种情况下,让我们首先将以太坊视为一种高质量的公司债券。

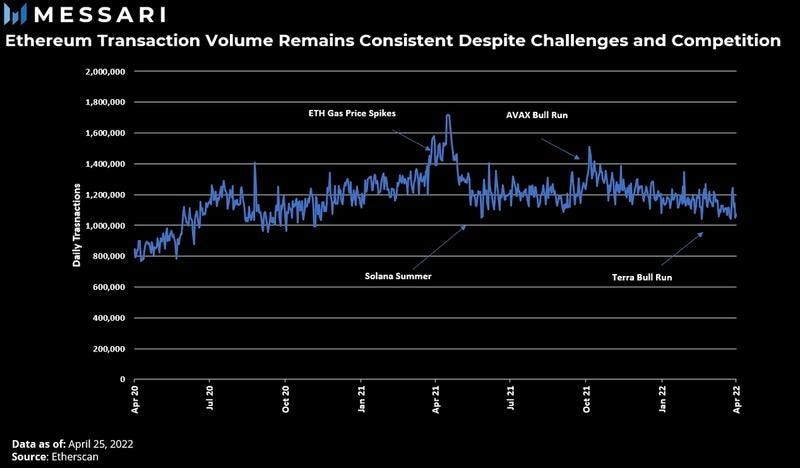

如果你认为以太坊未来会继续有网络需求,那么你的本金和现金流是安全的。即使随着其他 Layer-1 的出现需求总体下降,只要区块空间有需求(换句话说,人们仍然想使用以太坊),验证者(即 ETH 债券持有人)就会继续获得报酬。尽管有非常高的 gas 费成本和一系列新兴竞争,但以太坊的日常交易近 2 年来一直保持稳定。尽管存在众多挑战和挑战者,但需求并未减弱。

该债券的预付款和后续还款均以 ETH 支付。由于 ETH 的货币风险,以太坊债券比美国公司债券更类似于政府债券。如果你相信以太坊会继续运行,那么你最大的风险就是货币风险,这可以通过类似于非美国债券传统对冲方式的金融衍生品来消除。

Arthur Hayes 对 ETH 债券的定价影响以及货币对冲方面做了一些很好的分析。结论是您的底价,当您以美元计价的 ETH 可以通过使用货币远期锁定时。目前,由于目前对近期 ETH 定价的预期,对冲的成本实际上超过了当前的购买价格(即,您为此获得报酬)。您的质押奖励仍然存在价格风险,但无论您获得一定程度的价值。它肯定不会永远保持这种状态,未来对冲可能会是一笔不小的成本,但就目前而言,它会增加您的整体回报。

回到我们之前关于 ETH 债券由对以太坊网络的需求所保护的观点。如果人们停止使用网络会发生什么?好吧,你的收益肯定会开始下降,但你的本金是完全安全的,直到你的期货合约到期。无论加密货币或股票市场状况如何,您的本金以美元计算都是安全的。今天,这种对冲需要一些工作来实施,但如果没有预先包装好的产品让这个过程变得更容易,我会在未来感到惊讶。

以太坊不支付的违约风险或风险呢?国家总是错过债券支付。与目前的主权债券不同,以太坊不能像委内瑞拉或俄罗斯那样决定停止向你付款。这是我们在避险资产中所需的关键组成部分。我们不应将以太坊视为新兴市场债券,因为在“支付意愿”方面没有自由裁量权。这使得它几乎没有风险。在一个完全实施的 ETH 2 世界中,我们在赎回本金时也有日常流动性。一些较老的主权债券或鲜为人知的国家的债券肯定不是这种情况。

亚瑟和其他人很好地处理了互联网债券案例,但互联网债券叙事的含义尚未得到充分探索。正如我们上面讨论的,债券与股票的相关性很低,甚至呈负相关。由于通货膨胀条件,这种关系可能会变得紧张。对新的债券类工具的探索将推动资金流入 ETH 并随后进入更大的加密生态系统。你需要边际买家把握这种重构,以推动更多流动并与股票脱钩。机构是边际买家。我们已经讨论了这些机构最终是如何到来的。这是催化剂。

合并后,以太坊从根本上不再是风险资产。以太坊具有类似债券的收益率。它的支付结构具有类似债券的安全性。它的付款期限很短。如果对冲,则没有货币风险。在最坏的情况下,它是一种高质量的公司债券。充其量,它是一种新型的准政府绿色债券。无论哪种方式,ETH 2 的基本结构都应该赋予 ETH 与股票低至负相关所需的品质。

为什么 ETH 会推动这种脱钩?为什么其他已经在 PoS 上运行的网络(例如 Avalanche 或 Solana)不提供类似债券的收益?作为第二大加密货币和价格历史超过 7 年的加密货币,以太坊比其他 PoS 链更受信任。尽管如此,ETH 可能会开始这种脱钩,但它绝不一定是唯一的“加密债券”。这些其他 Layer-1 的期货对冲能力很薄弱,但随着它的出现,我们可能会看到它们也被利用。随着 ETH 债券收益率随着时间的推移自然压缩,我们可以看到其他 Layer-1 在人们移出收益率风险曲线时被竞标,类似于高收益债券。

总结和进一步的含义

ETH 债券的说法已经存在了很长一段时间,但我们现在应该看到这不仅仅是一种互联网债券。这是一种准政府债券。这是一种绿色债券。这是一种具有净通缩基础货币的债券。这是一种新型债券,机构投资者可以理解并放入他们的投资组合框架中。这种重构将推动以太坊和更广泛的加密资产类别与股票的流入和脱钩。通常,比特币会引领涨势——这次并非如此。

LOL Capital 是一家专注于虚拟货币、元宇宙的投资公司。我们的成立宗旨是开展一段crypto世界有趣且兴奋的旅程,真正做到 “experience to earn”。 LOL 可以从资本、社群、交易所等方面,给予被投方全方位的支持,也有着得天独厚的资源优势成为中西方项目的桥梁,作为一个长期主义的投资基金,和项目方共同成长是我们最开心的事。欢迎联络交流!

LOL Capital is an independent investment firm specializing in cryptocurrency and metaverse. Our vision is to truly achieve “Experience to earn” by initiating a fascinating journey in the crypto world. Owning abundant resources and powerful assets in capital, community and exchange, we can benefit investees with all-round support.

Acting as an irreplaceable bridge between the West and the East, we hold long-term prospects in investment. We are always happy to grow together with our project parties.