🔹重点关注

CZ Binance:

由于卡住的交易导致积压, 在币安上的 $BTC 提款暂时暂停。应在约 30 分钟内修复。会更新。

资金是安全的(SAFU)。

这只会影响比特币网络。您仍然可以在 BEP-20 等其他网络上提取比特币。与我最初的估计相比,这可能需要更长的时间来解决。更多更新很快。感谢您的耐心和理解🙏

—

前面需要攀爬一会。不是第一次,也不会是最后一次。我们会到达那里。

—

在上一次的历史最高价格(ATH)期间,新人经常对早早加入并坚持下去的OG感到惊讶。这就是另一半时间的感觉。

您现在的行为决定了您在下一次 ATH 期间的感受。

不是财务建议。

Arthur Hayes:

开始吧 ...

看到 $wBTC 和 $ETH 的链上数据,大多的清算已经发生了。

现在让我们关注上市和非上市期权流程。看看 @DeribitExchange, $BTC 和 $ETH 的大部分未平仓合约分别为 $20k 和 $1k。我们还可以假设围绕这些行使价也有大量的场外结构性产品。

如果您做空看跌期权,您必须卖出现货以对冲您的差量。当您接近行使价时,空头增量非线性增加。这就是所谓的 gamma(伽玛挤压)。这意味着我们离行使价越近,卖出的就越多。

如果这些水平突破 2 万美元的 $BTC 和 1 千美元的 $ETH ,我们可以预期现货市场将面临巨大的抛售压力,因为交易商对冲自身。我们还可以预期会有一些场外交易商,他们将无法正确对冲,可能会倒闭。

就图表而言,你最好拿出你的中本聪主祈祷书,并希望主对加密市场的灵魂表现出善意。 因为如果这些水平线被打破,您不妨关闭您的计算机,因为您的图表将暂时无用。

Brett Harrison:

FTX 数据对过去 24 小时等大型市场下跌事件的观察:

零售是净卖家,机构是净买家,*但机构买卖不平衡可以忽略不计,与正常日子相比没有统计学上的显着差异。*

一般来说,机构在 FTX 上的做市商相当均匀。不出所料,卖方的接受者总量超过了买方的接受者总量。流动性需求者导致价格出现负波动。

Jack:

这可能是我们对互联网最重要的贡献。为团队感到骄傲。 #web5

详细 (RIP web3 的 VC 🤫 )

🔸报导及数据

比特币恐惧与贪婪指数为 8。极度恐惧 当前价格:22,319 美元

以太坊恐惧与贪婪指数为 14 — 极度恐惧 当前价格:1,171 美元

大局:

在市场动荡中,短期和长期国债收益率自 4 月初以来首次倒挂。

由于市场抛售,萨尔瓦多的比特币储备在 6 周内损失了约 2000 万美元。

德国金融科技 Nuri 的比特币利息产品受 Celsius 取款冻结影响。

随着美国股市下滑,比特币矿业股票价格大幅下跌。

高盛开始交易与 ETH 相关的衍生产品。

美国银行表示,它认为使用 bitcoin 和加密货币作为支付方式的兴趣越来越大。

针对 Binance.US 在平台上出售 luna 和 USD Coin 提起集体诉讼。

BlockFi 首席执行官表示,裁员是为了应对不断恶化的宏观经济状况。

行业:

Celsius 又发布了 1501 BTC 作为抵押品,并将其清算价格推低至 17,211 美元。

StETH 历来被认为是一种安全资产,但在过去 72 小时内其价值已跌破 6% 的以太平价。

在贷方冻结提款之前,Nexo 就知道 Celsius 有麻烦。

NFT 底价随着更广泛的加密市场而下跌。

去中心化科学平台 Molecule 筹集了 1300 万美元的种子资金。

Alan Howard 为 Metaverse 开发商 Atmos Labs 加入了 1100 万美元的种子轮融资。

[Main Sources: CoinDesk, Bitcoin News, Cointelegraph, Blockworks, The Block, Delphi Digital, Messari, NansΞn, CryptoRank Platform, Bitcoin Magazine]

🔹推荐文章

理性地了解一下 stETH 的打折 - Chase Devens

重点见解

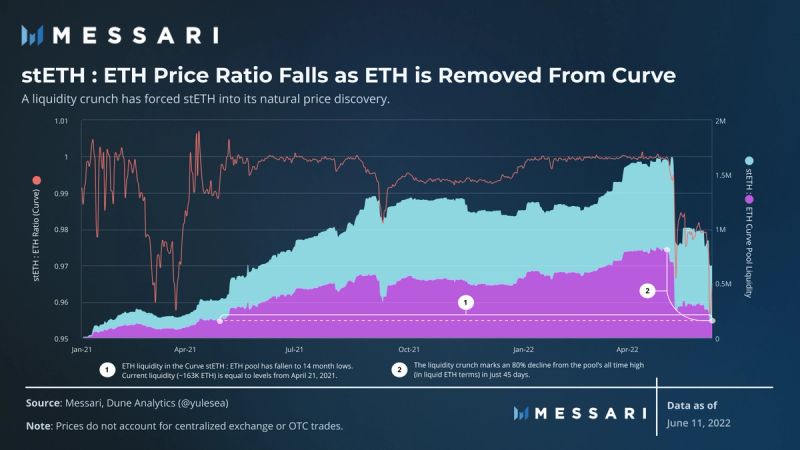

Lido 的 stETH 在保持 1:1 的价格比率超过一年后,以 5.6% 的折扣交易现货 ETH。

虽然下滑是由大型 stETH 持有者的流动性紧缩引发的,但由于过度依赖 stETH : ETH Curve 池 来固定价格,它被放大了。

stETH 处于其自然价格发现的早期阶段。在合并完成后 6-12 个月,当质押的 ETH 在以太坊的信标链上解锁时,市场确定的折扣可能会关闭。

最近几周,Terra 的崩盘加上更广泛的市场收缩刺激了市场对流动资产的需求。由于 Lido 的 stETH 只不过是对非流动性质押 ETH 的索取权,因此对 stETH 的需求已经跌落悬崖。 stETH 目前在二级市场上的交易价格比 ETH 低 5.6%,这导致许多人担心 LUNA / UST 会引来出现类似的崩盘。

然而,与 Terra 的偿付能力危机不同,stETH 的情况是流动性问题。在目前的状态下,stETH 是一个单向系统:ETH 可以存入 Lido,但不能提取。当前 stETH 的折扣并不意味着它与 ETH “脱钩”——没有主动的赎回机制,因此不存在挂钩。虽然市场在过去 18 个月中已经习惯了 1 stETH = 1 ETH 的想法,但实际上 stETH 早就应该重新评级了。

甚麽是 stETH

如果您已经熟悉 Lido 生态系统的运作原理,请跳至下一部分。可以在此处找到有关 Lido 机制的详细说明。

当以太坊于 2020 年 12 月推出信标链时,Lido 金融开放了其流动性质押协议。想要接触信标链的 PoS 质押收益的 ETH 持有者可以将 ETH 存入 Lido 并获得 Lido 的 stETH 衍生品作为回报。 stETH 累积了 Lido 验证者获得的 90% 的质押奖励(10% 的奖励费用由验证者和 Lido 国库分摊),衍生代币可用于支持的 DeFi 协议。

在后端,Lido 在信标链上的白名单验证者池中分配存入的 ETH。 stETH 以 ETH 的 1:1 支持,但在合并后的硬分叉允许从信标链中解锁质押的 ETH 之前,该 ETH 是非流动性的。因此,stETH 直到 The Merge (合并)完成后 6-12 个月才能直接兑换为 ETH,并且必须依靠二级市场来获得 stETH 的流动性。

对 stETH 的需求

尽管历史上 stETH 与 ETH 的交易价格接近 1:1,但这两种资产具有不同的需求概况。 ETH 可用于三种一般用途:作为交易和区块空间的支付形式,作为信标链安全的权益,或作为 DeFi 的抵押品。无论市场动态如何,前两个选项都存在。只要以太坊和信标链继续运行,就需要 ETH 来处理交易并达成共识。然而,第三种选择取决于市场对杠杆的需求。与任何信贷周期一样,ETH 需求在风险环境中增加,而在市场转为看跌时减少。

stETH 无法从与普通 ETH 相同的需求来源中受益。 stETH 不能用于支付矿工或验证者处理交易,也不能用于保护信标链。当在信标链上启用提款时,可能需要将 stETH 作为一种工具来获得短期质押的 ETH 敞口,而无需等待标准存款或提款期。在那之前,对 stETH 的唯一需求来自有担保的借款人,他们希望利用他们的 stETH 风险敞口。

需求减少 = 流动性减少

宏观背景下,加上合并的潜在延迟,在短期内为 ETH 价格描绘了一幅黯淡的图景。随着市场采取看跌前景,借入 stETH 的需求也下降。这种需求的减少对 stETH 与 ETH 以 1:1 的汇率可获得的流动性数量具有反射性影响。由于流动性提供者依靠交易量来赚钱,而需求下降会导致交易量下降,因此流动性提供者也自然而然地打包并离开。

最近 stETH 价格的下跌表明做市商和流动性提供者不再愿意支持 1 stETH = 1 ETH 而质押的 ETH 仍被锁定在信标链上的模因。要理解为什么市场愿意长期以 1:1 的比率对 stETH 进行定价,我们需要认识到 Lido 在过去 18 个月里一直在玩的游戏。

Lido 的游戏

在以太坊开发人员致力于合并的同时,Lido 追求跨 DeFi 的 stETH 集成。如果 stETH 在启用信标链提款时能够维持其作为主导 ETH 衍生品的地位,那么 Lido 将处于长期主导地位。流动性质押可能是赢家通吃或赢家通吃的机会,因为网络效应往往围绕流动性和使用率最高的衍生品形成。

第一次 stETH 整合发生在 2021 年 1 月,当时创建了 stETH : ETH Curve 流动性池来引导 stETH 的二级市场。Curve 池专门设计用于允许相关资产之间的 1:1 可兑换性,且滑点最小。那些想要接触 ETH 的 PoS 质押收益同时保持对普通 ETH 的敞口的人可以通过向池提供流动性来获得交易费用和 LDO 奖励。 stETH : ETH Curve 池逐渐成为市场上最深的曲线池,巩固了 1 stETH = 1 ETH 的理念。尽管经历了一段时间的波动,但池中的 ETH 数量一直在增长,直到 2022 年 5 月 Terra 垮台。

随着 Curve 池的规模不断扩大,Lido 将 stETH 作为 Anchor、MakerDAO 和 Aave 的抵押品,为持有者提供了在链上借入 stETH 的能力。这为利用信标链的质押奖励创造了机会——用户可以用 stETH 借款,将他们借来的资产换成 ETH,并将新的 ETH 存入 Lido。 stETH 与 ETH 进行 1:1 交易的时间越长,它似乎越合理地利用 stETH,就好像它是 ETH。

然后 Terra 内爆。每个人都很快被提醒,流动资产相对于非流动资产而言具有溢价。结果,Curve 池中的流动 ETH 数量在不到 45 天的时间内下降了 80%。当前的流动性紧缩暴露了 stETH 和 ETH 之间的结构性差异,导致市场对每种资产进行相应的定价。越来越明显的是,stETH 具有期限未知的零息 ETH 债券的特性,以及特定于加密货币的风险,例如智能合约漏洞利用或验证者削减。在我们等待合并时,这些差异应该会导致市场决定相对于现货 ETH 的公平折扣。

当 stETH 试图在当前的市场波动中寻找新的价格时,问题就变成了 Lido 是否真的对自己造成的弊大于利。 stETH 从来没有打算与 ETH 进行 1:1 的交易,而质押的 ETH 仍被锁定在信标链上,然而,Lido 依赖 Curve 池来推动进一步的整合可能会让借款人对 stETH 的真实价值产生错误的信心。激励 Curve 池以鼓励 stETH 以 1:1 的价值与 ETH 进行交易只会将问题推到最后。如果 Lido 将流动性激励到鼓励价格发现(如 Uniswap V3)而不是价格稳定(如 Curve)的池结构中,价格发现可能会在杠杆头寸建立在资产之上(Anchor、Aave 和 Maker 集成)之前发生。如果 stETH 的真实市场价格远低于我们从 Curve 习惯的 1 ETH 价格,那么杠杆持有者将面临巨大的痛苦。

有传言称,CeFi 的大型借贷供应商 Celsius 是 stETH 的最大持有者之一,也是 Curve stETH : ETH 池中的主要流动性提供者。由于Celsius 需要处理提款,现在它只能听从竞争对手的摆布,在闭门造车的情况下获取流动性。如果这确实从流动性危机转变为其他目前必须履行债务的大持有者的偿付能力危机,那么 stETH 可能会因被迫抛售压力而形成小瀑布。虽然套利者可能愿意购买折扣,但这种情况可能会在 Lido 的 DeFi 集成重新评估 stETH 作为抵押品的风险因素时,在眨眼之间揭开来之不易的网络效应。如果从一开始就鼓励价格发现,我们可能会处于非常不同的位置。

定价 stETH

stETH 重新评级现在就在我们身上。目前市场上 stETH 的价值是多少?

与加密货币中的大多数问题一样,在这一点上,答案更像是一门艺术而不是科学。许多人指出 stETH 和 Grayscale 的以太坊信托(ETHE)之间的相似之处,这是一种封闭式基金,目前交易价格比 ETH 折价 35.8%。 Grayscale 打算将信托转换为公共 ETF,但时间表仍然未知。该基金的年费用率也高达 2.5%。虽然在信标链提款启用之前 stETH 可能会共享类似的封闭结构,但合并的时间表更可预测,为 3-12 个月。此外,Lido 的费用仅针对质押奖励而非本金头寸收取。因此,我们可以使用 ETHE 作为 stETH 最终价格的非常保守的下限。

在 0.642 (ETHE) 和 1 ETH 之间确定 stETH 的价格由市场决定。其他去中心化质押 ETH 衍生品的流动性比 stETH 更稀缺,因此 Rocket Pool 或 Ankr 等竞争对手无法提供可靠的基准。 Binance 的 bETH 是一种集中的流动性抵押衍生品,在其存在期间大部分交易价格在 0.8 到 0.97 ETH 之间。市场对 stETH 如何定价的决定最终将是以下因素的综合:

stETH 市场溢价:市场对流动性的供求,以及市场应对强制抛售压力的能力。

stETH 智能合约/验证者风险溢价:市场对 Lido 智能合约的潜在黑客攻击、信标链上存款合约的黑客攻击或导致大幅处罚的验证者行为的定价程度。

合并和取款流动性溢价:合并和随后的信标链取款的预期时间。随着我们接近等待的事件,这将随着时间的推移而减少。

当 stETH 进入波动较小的价格区间时,对成功合并充满信心的长期投资者可能会将机会视为增加风险敞口并进一步关闭折扣的时机。在那之前,任何人都可以猜测折扣会下降多远。永远记住,抓刀是一种危险的游戏,可能会导致严重伤害。

-

[文章Link]:理性地了解 stETH 的打折 - Chase Devens

🔸各种情报及讨论

Yano:

熊市有 3 个阶段。我们刚刚才进入第 2 阶段。

第一阶段:放松。

牛市带来的兴奋(和贪婪)仍然存在。在数周中一囗气连续出现不同的迷你叙事。资产仍然有底线。估值被下调,但公司不会做出艰难的决定(淘汰产品、裁员)。

事情似乎还好。

第一阶段*感觉*不像熊市。

感觉价格已经回落到 “现实” 估值。投资者继续分配,建构者继续建设...... 总体来说,生活是美好的。只有弱手卖出。

第二阶段:被迫投降。

这就是它变得丑陋的地方。叙事消亡。价格下跌了 90%……然后又下跌了 90%。全面裁员。主流媒体和愤世嫉俗者在第二阶段崛起。他们笑着喊着 “我告诉过你!”

Luna 将我们送入第 2 阶段。在第 2 阶段,钻石手变成了强制卖家。他们出售不是因为他们想要,而是因为他们必须这样做。Celsius 不想卖——他们可能不得不卖。将会有更多像 Celsius 这样的基金、公司和个人。

在第 2 阶段,任何反弹将立即被卖出。死猫弹跳。需要高代币价格的公司将被压垮。购买自己的代币来维持他们的项目的创始人……他们也会被压垮。

价格越低,空头的声音就越大。 空头越大,价格越低。 这就形成了一个恶性循环。在第二阶段,价格剧烈暴跌。 兴奋被愤怒取代。

第 3 阶段:无底筋疲力尽。

在最大的痛苦之后是最大的疲惫。 没有反弹。没有叙述。价格横盘整理或缓慢向下移动。这很无聊。 在底部,愤怒被沉默所取代。

在第 3 阶段,你会想走开。当我们情绪低落时,监管者会踢我们。你最喜欢的 推特元老们会安静下来。Web2 投资者将悄悄停止分配。有才华的建设者会离开。公司将关闭。你会质疑你的每一个假设。

第三阶段是最难生存的。 如果您是一家公司,请尽一切努力度过难关。 如果您是建构者,请保持兴趣。寻找其他建设者。与他们一起建造。 如果您是投资者,请制定自己的方针。赌你相信的人。

不要忽视大局。 我们正在建立一个开放的、无需许可的世界。 这将需要几十年,而不是几年。 关上电脑,缩小,出去散散步。 只是不要放弃。

@fredwilson 的想法仍然是正确的:

a) 许多有才华的人离开了。但留下来的人得到了回报。

b) 我们将不得不埋头苦干,建立价值并生存相当长的一段时间才能到达那里。事情在好转之前会变得更糟。

Plan B:

您不在这个机会价格水平购买的原因与您不在 60K 卖出的原因相同:贪婪和恐惧。贪婪是因为你认为你可以计时绝对底部。害怕,因为你认为它可以进一步下降。忘记顶部和底部,专注于策略。

有些人正在等待深蓝色。但这次我们可能不会有深蓝色。深蓝色 = 低于每月 ATH 的 70% = 0.3*61K = 18K。问题:18K 低于 200WMA (22K),这在以前从未发生过。或者我们有深蓝色并且突破 200WMA,或者 200WMA 持有并且没有深蓝色!

jonwu.aztec:

Celsius 是加密货币的最大的集中式网关之一。

它筹集了 8.64 亿美元的风险投资,并曾一度为超过 100 万客户托管超过 30 亿美元的资金。到今天为止,它似乎资不抵债,它正在带走整个加密市场。

对于初学者来说,Celsius 是一款全能的金融科技应用程序,旨在让消费者轻松、可信地访问加密服务:

交易

稳定币和加密货币的高收益存款

加密贷款

从本质上讲,它是一个托管资产管理器。 以传统的 ETF 世界为例。 Vanguard 和 Fidelity 将一篮子股票打包到面向零售的 ETF 中,并收取向投资者提供服务的费用。

Celsius 有点像先锋,但有去中心化的金融机会。 它提供受监管的贷款和收益,并为此收取费用。 所有这些都不会让用户面临所谓的自托管加密货币的不便和风险。

与 ETF 提供商一样,Celsius 不提供对标的头寸的直接敞口。 他们承诺在用户想要退出头寸的情况下提款和赎回,但 Celsius 最终代表投资者管理头寸。

但就其所有传统金融诚信而言,Celsius 将自己定位为加密原生产品。

对于初学者来说,它有:

一份“白皮书”(主要是其网站的 PDF 格式);和

$CEL代币(提供忠诚度奖励和使用 Celsius 服务的折扣)

$CEL 就其本身而言,在这些条件下并没有表现得特别好。

但比伪加密氛围更糟糕的是 Celsius 危险地使用 “无意义的陈词滥调” 和 “尖锐的反银行言论”:

银行是破烂的

把自己定义为无银行账户

用区块链取代华尔街

99% 与 1%

全部取自他们的网站和白皮书。

最糟糕的是你最关注的安全、安保、透明度;最重要的是,信任:

“军级安保”

“随时提取您的加密货币”

“保持你的加密货币安全”

“下一级透明度”

“为什么相信Celsius”

全部来自他们自己的营销副本。

这就是问题所在:

1. 高收益的承诺

[结合]

2. 合法性的外表(受监管的入口、合格投资者的高级准入、监管机构徽标)

为 Celsius 利用投资者资金追求真正退化的交易策略扫清了道路。

Celsius 公司采取了两种极其恶劣的行为,这两种行为结合在一起,使其及其数百万散户投资者陷入困境。

使用链上杠杆

stETH

让我们依次来看看。

链上杠杆。

为了向用户提供低利率借贷,Celsius 本身通过 MakerDAO 等未经许可的链上货币市场获取杠杆。这意味着将用户存入 $WBTC 等资产并将其存入借入 $DAI 。

Maker 是一种抵押借贷协议:

投入 1.50 美元的波动性抵押品(例如 $ETH ),并借入$DAI稳定币。如果抵押品的价值低于清算阈值,则会对其进行清算以偿还贷款并防止出现坏账。现在回到 Celsius:

在 Maker 上获得 9 位数的贷款有点麻烦,但通常应该不成问题。如果Celsius 的贷款抵押品价值下降,那么 Celsius 客户的贷款抵押品也是如此。清算客户的贷款并自己偿还。

到 $stETH 问题上。

Celsius 在 $ETH 上提供了,呃,~超大强~ 的收益率。

$ETH 在以太坊的权益证明信标链上进行抵押提供了约 4.2% 的收益,而 $ETH在 @iearnfinance 上的收益仅为微不足道的 0.20%。那么给了什么?他们是如何提供约 8% 的?

事实证明,Celsius 的小伙子们正在使用一种名为 $stETH 的 $ETH 衍生品来提高其标题 $ETH 收益率并吸引更多投资者。

那么$stETH是什么?

$stETH 是 LidoFinance 的产物。

它代表(流动性)质押 $ETH ,是过去几年发布的最具创新性的 DeFi 产品之一。它允许任何人在不运行质押基础设施的情况下获得 $ETH 质押收益。

$stETH 也可以用来获得比 $ETH 多的收益。为什么?

因为虽然 $stETH 已经获得了质押收益,但它也可以被借出或提供流动性。一种常见的策略是向 Curve 金融提供流动性以提高 $stETH 收益率。

与 $stETH 的不幸权衡?

虽然它可以在公开市场上交易 $ETH ...... ~* 不能兑换$ETH *~ 至少在信标链合并之前,以太坊会经历一次硬分叉。

简单点来说:

Celsius 买了一堆 $stETH ,在合并后的 6-12 个月内不能兑换成 $ETH 。合并甚至还没有发生!

现在开始这一切, $stETH不再与$ETH进行 1:1 交易。

所以他们以 1 美元的价格购买了现在价值 0.96 美元的东西。

“但是乔恩,如果你给我两种相同的资产——一种产生收益,一种不产生收益——他们不应该以 1:1 的比例交易吗?”

不必要:

由于 $stETH 周围的所有不确定性,美元兑 $ETH 的交易价格约为 0.96 美元。更糟糕的是,没有足够的流动性——在任何地方——Celsius 都无法从 $stETH 换成$ETH ,即使是亏本。

Celsius 有 44.5 万(5.65 亿美元!!)的 $stETH ,而$stETH -$ETH Curve池中只有 14.3 万的 $ETH 流动性。此外,他们在多种资产和协议中拥有数十亿美元的综合负债。

那么让我们把这道美味佳肴摆上盘子吧:

Celsius开了一堆贷款

他们拿走了用户的存款并用它们交易 $stETH

他们现在欠了很多钱,没有准备金来偿还

Celsius 资不抵债。

但故事还没有结束。这就是 Celsius 从看似合理的 “哎呀” 变成严重疏忽的地方。

截至昨天,Celsius 暂停了提款和转账,冻结用户并给他们一个糟糕的选择:

充值自己的抵押品以节省贷款

被清算

但今天,Celsius 并没有偿还他们自己的贷款,而是开始补充他们的抵押品。

为什么这是疏忽?为什么这麽 ~* 疯狂*~ ?

Celsius 的贷方 Maker 的贷款抵押比率至少为 150%。

这意味着要获得 1.00 美元的借款,您必须提供 1.50 美元的抵押品。

现在假设您有一笔未偿还的大笔贷款,并且您想偿还它。

您可以:

(a) 偿还 1 美元,或者 (b) 投入 1.50 美元的抵押品。

选项 (b) 似乎比 (a) 差 50%。 那你为什么会选择它? 如果您实际上无法偿还,您会这样做。 如果你是一个堕落的赌徒,把你剩下的一点偿付能力全部付诸行动,希望在一次交易中把它全部收回。

所有这些不确定性 $BTC 和 $ETH 暴跌,这意味着 Celsius 的抵押品变得更少。

有传言称对冲基金 Alameda Research 正在购买不良资产,甚至 Celsius 的竞争对手——在公开表示不尊重的情况下——也提出了要约:

After what appears to be the insolvency of @CelsiusNetwork and mindful of the repercussions for their retail investors & the crypto community, Nexo has extended a formal offer to acquire qualifying assets of @CelsiusNetwork after their withdrawal freeze.就他而言,首席执行官亚历克斯·马辛斯基 (Alex Mashinsky) 一直在进行一场路演,以增强人们对 Celsius 及其流动性储备的信心,并声称安全到最后。

甚至在宣布提款被冻结的前一天,马辛斯基也坚持:

Celsius 取款冻结是 FUD

我们有足够的流动性

我们的工作是 “一起对抗 Tradfi”

冻结用户资金前的时间。

总结:

Celsius 具有 Tradfi 的所有不透明性和 Defi 的所有退化:

拿零售钱

杠杆

赌黑色

说服每个人它是安全的,直到它不安全的那一刻

他们是无知的,疏忽的,或两者兼而有之。这对他们来说变得真实了,现在对我们所有人来说也是如此。

Cobie:

刚刚意识到除了 4.5 亿 stETH 之外,Celcius 还直接质押了 4 亿 ETH(没有流动质押,只是普通质押的 ETH)。也许他们可以退出 stETH OTC 以履行义务,但直接质押的 4 亿(按这些价格)可能会被锁定大约一年。

本文章仅代表原作者观点,纯参考及学习用途,不构成任何投资建议或意见。

LOL Capital 是一家专注于虚拟货币、元宇宙的投资公司。我们的成立宗旨是开展一段crypto世界有趣且兴奋的旅程,真正做到 “experience to earn”。 LOL 可以从资本、社群、交易所等方面,给予被投方全方位的支持,也有着得天独厚的资源优势成为中西方项目的桥梁,作为一个长期主义的投资基金,和项目方共同成长是我们最开心的事。欢迎联络交流!

LOL Capital is an independent investment firm specializing in cryptocurrency and metaverse. Our vision is to truly achieve “Experience to earn” by initiating a fascinating journey in the crypto world. Owning abundant resources and powerful assets in capital, community and exchange, we can benefit investees with all-round support.

Acting as an irreplaceable bridge between the West and the East, we hold long-term prospects in investment. We are always happy to grow together with our project parties.