2022年7月03日(日) PM

🔹重点关注

CZ Binance:

银行现在使用 bitcoin 作为准备金。Probably nothing.

〈分享文章:» 国际清算银行允许银行保留 1% 的比特币储备〉

—

在 Web3 之前,你为钱努力工作,之后他们继续稀释它。 Web3 之后,让他们稀释他们的钱,让你的代币(加密货币)为你工作。

Jimmy Song (송재준):

权益证明并不能解决拜占庭将军的问题。 因此,它不提供去中心化的共识。

如果你不理解这条推文,那么你完全没有资格对权益证明提出任何主张。

vitalik.eth 回应:

专业提示:如果人们基于涉及数学、经济学和道德哲学的深刻争论而辩论 A 与 B 的传统由来已久,而你说“B 是愚蠢的,因为涉及定义的单行技术性”,你可能错了。

Peter Todd 表示:

反驳:现实并不在乎你深刻的论点和道德哲学。

如果它不起作用,它就不起作用。

vitalik.eth 回应:

但是许多 PoS 链已经成功运行多年。 事实上,在 10 亿美元以下的市值水平上,PoS 似乎已经拥有比 PoW 更强劲的业绩记录。

🔸报导及数据

比特币恐惧与贪婪指数为 11——极度恐惧 当前价格:19,089 美元

以太坊恐惧与贪婪指数为 22。极度恐惧 当前价格:1,063 美元

大局:

Meta 宣布将于 9 月 1 日关闭其加密货币汇款服务试点 Novi。

罗马尼亚税务机关检查加密货币交易的收入。

美国最大的能源供应商之一杜克能源正在研究 Bitcoin 采矿的好处。

Warba 银行在元界的存在有望加强其与年轻一代的交流。

南华早报:区块链在北京的祝福下起飞,而加密货币却被回避。

行业:

以太坊交易费用创下 2020 年 11 月以来的最低水平,因为平均网络费用降至 0.0016 以太币或每次转账 1.67 美元。

Blockfi 的首席执行官 Zac Prince 指出, FTX可以使用 2.4 亿美元以不超过该金额的可变价格收购 Blockfi 。

尽管经济低迷,Coinbase 仍计划扩展到更多欧洲市场。

吴表示,由于 “收入急剧下降,加密货币公司火币可能会裁员 30% 的公司员工。

Circle否认有关USDC稳定币在市场低迷中陷入困境的传闻。

Raoul Pal 在 web3 中共同创立了新的代币风险资产业务。

Crema Finance 在调查黑客攻击期间暂停了 Solana 的流动性协议。

[Main Sources: CoinDesk, Bitcoin News, Cointelegraph, Blockworks, The Block, Delphi Digital, Messari, NansΞn, CryptoRank Platform, Bitcoin Magazine]

🔹推荐文章

相对论下的估值,评估第 1 层代币 - Kunal Goel

重点见解

第 1 层很难以绝对值估值,因为它们在一个独立的系统中运行,仅以其本国货币产生流量。

加密资产之间的相对估值有助于在市场风险敞口有限的情况下找到潜在价值。

通过将它们的市值与相关协议进行比较,可以发现 meme 币、互操作链和平台链之间潜在的价值错配。

我的背景是股票研究,那里有明确的、公认的股票估值模型。贴现现金流 (DCF) 模型可能是最常见的模型。 DCF 模型根据公司未来现金流的现值对其进行估值。这些现金流是基于研究人员的增长和盈利假设。最后,根据投资者的预期回报对其进行折现。尽管假设和预期会导致不同的意见,但分析师、基金经理和投资者的计算方法是相似的。随着未来的展开,随着价格接近目标,假设更接近现实的投资者会得到回报。

然而,在加密货币中,没有达成一致的模型,特别是对于第 1 层代币,尽管有很多尝试(请参阅此处汤 Tom Dunleavy 的以太坊模型)。关键问题是,第 1 层不与法定交互作为其业务运营的一部分。他们的收入(用户支付的交易费用)和他们的成本(支付给矿工和验证者的安全成本)以原生代币计价。随着代币价格以法定货币形式发生变化,区块链的盈利能力也朝着相同的方向变化。这种递归关系也许是我们看到加密货币价格极高和极低的原因。

第 1 层模式类似于特斯拉出售汽车以换取特斯拉的股份,并向其所有供应商和员工支付特斯拉股份,从而获得以特斯拉股份计价的利润。因为没有现金流,所以不可能为这种模型创建贴现现金流。随着特斯拉股票价格的上涨,美元利润也随之上涨,因为其收益在特斯拉股票中,基本面再次改善,这将导致预期和价格进一步上涨。由于特斯拉股票的价格在商业模式中引用了自身,因此很难进行独立的价格估值。

在传统金融中,如果只有特斯拉是这种情况,我们可以根据其他汽车的价格来估算特斯拉汽车的价格,比如丰田汽车。但是,如果丰田也有与特斯拉相同的车型,也会出现同样的问题。在加密货币中,丰田类似于替代的第 1 层,它只交易丰田股票并以丰田股票的形式赚取利润。

但是,我们可以将特斯拉和丰田进行比较。如果特斯拉的汽车销量是丰田的两倍,盈利能力是丰田的两倍,那么它的估值或许应该是丰田的四倍。基于这个想法,我们探索了不同类别的第 1 层,并根据彼此和其他相关协议比较了它们的估值。

相对估值可以帮助投资者建立对市场风险中性但仍能产生回报的多空头寸。这种投资组合方法对于像现在这样市场存在高度不确定性的时代尤其重要。

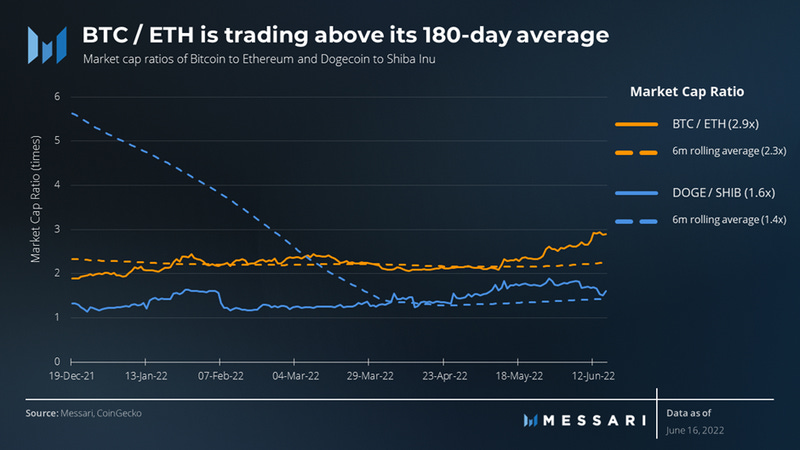

Meme 代币

让我们从一个相对更有趣的狗币例子开始。 我们将比较狗狗币 (DOGE)、OG 和柴犬 (SHIB),它们在最近的周期中崛起。 我们建议 DOGE 和 SHIB 的市值比例应该与 BTC 和 ETH 的市值比例相近。 他们的关系中存在某些相似之处,从而支持了这个想法:

BTC 和 ETH 是最大的非挂钩代币,它们竞争成为独立的互联网货币,而 DOGE 和 SHIB 正在竞争成为主要的加密 meme 代币。

DOGE 和 BTC 一样,是同类产品中的第一个,并且拥有更长的跟踪记录。 SHIB 建立在以太坊之上,如果以太坊变得更具主导地位,它可能会受益,因为它将成为更具主导地位的链上的顶级 meme 硬币。

他们的市值已经收敛到相似的比率,为这一想法提供了一些证据。但这种关系似乎并不完美,因为 BTC/ETH 已经超过 DOGE/SHIB 超过半年。但是,我们可以将它们当前的位置与 180 天的平均值进行比较;我们注意到,在最近的崩盘中,BTC/ETH 的上涨幅度比 DOGE/SHIB 高得多。这种不匹配表明,与 ETH 和/或 DOGE 相比,BTC 和/或 SHIB 目前被高估了。

如果在艰难的市场中 BTC 是比 ETH 更好的资产,那么 DOGE 应该同样优于 SHIB。另一方面,ETH 可能会暂时更便宜,由于大持有者被清算而被超卖,并且随着压力的减轻,它可能会反弹。利用该模型的多空策略会发现 ETH 和 DOGE 的潜在价值高于 BTC 和 SHIB。这种策略对市场增量和狗币的 meme 能力是净中性的,只是期望它们的相互关系恢复正常。

互用链

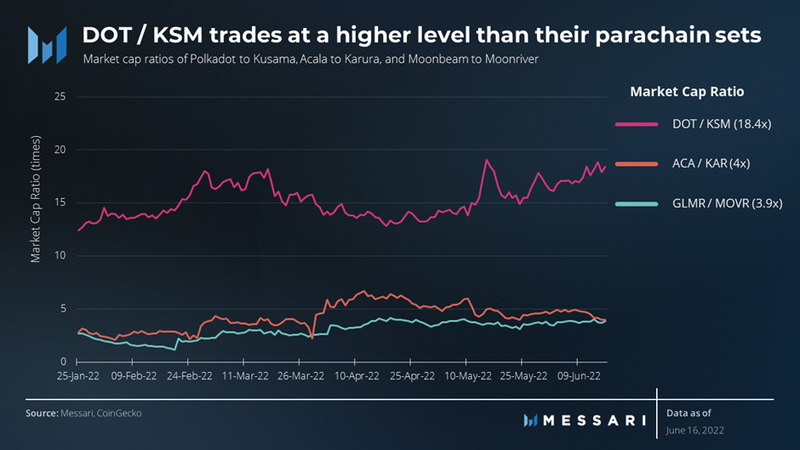

Polkadot 和 Kusama 是互操作性链,它们为构建在其基础设施之上的链提供共享安全性和传输消息的能力。他们紧密相连。它们由具有相同技术和经济模型的同一团队开发,Kusama 充当 Polkadot 的激励测试网。 Polkadot 上的项目或平行链在 Kusama 上有类似模型的姐妹平行链。

我们建议在 Polkadot 和 Kusama 上一组姐妹平行链的市值比率应该类似于一组不同的姐妹平行链。假设是,如果任何平行链成功,它在两条链上都会同样成功。

我们还建议,姊妹平行链的市值比率应与 Polkadot 与 Kusama 的市值比率相似。争论是这些平行链是基础链的收入驱动力,因为它们为安全性和跨链消息传递付费。随着项目的增长,基础层应该能够获得更多价值,这意味着平行链和基础层的市值都更高。

我们使用前两个项目进行比较——Polkadot 的 Moonbeam (GLMR) 和 Acala (ACA),以及 Kusama 各自的姊妹项目 Moonriver (MVR) 和 Karura (KAR)。

平行链姐妹项目的比例非常接近,目前没有机会。

但是,Polkadot 与 Kusama 的市值之比远高于其生态系统项目的市值。这种不匹配违背了最初的假设。部分原因可能是 Polkadot 更有可能在比特币和以太坊等现有链之间提供跨链消息传递。因此,与 KSM 不同,DOT 可用的机会可能不仅仅是其平行链产生的价值。市场也可能在一定程度上效率低下,高估 DOT 和 Kusama 项目和/或低估 KSM 和 Polkadot 的项目。

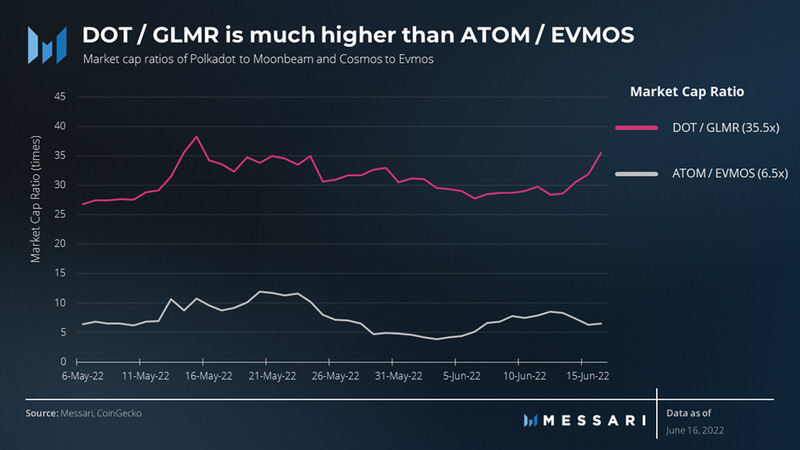

Cosmos 生态系统还为链之间的互操作性提供了一种方式。其原生代币 ATOM 获取的收入不同,因为它目前不提供共享安全性。但是,有计划将其整合,这将使其经济更接近 Polkadot。使用相对估值,我们可以检查 Cosmos 转向该模型时可能获得的潜在上行空间。为了进行比较,我们将基础链的市值比率与其各自最大的 EVM 兼容链进行比较,即 Polkadot 与 Moonbeam 和 Cosmos 与 Evmos (EVMOS)。使用最大的 EVM 兼容链有助于进行更密切的比较,因为与应用链/平行链的执行能力的偏差较小。由于我们正在比较比率,因此该模型与 EVM 的成功和任一互操作性模型的成功无关。

目前,ATOM/EVMOS 的交易价格为 6.5,远低于 DOT/GLMR 的 35。这种偏差可以解释为 Evmos 是一个拥有自己验证器的独立链,而 Moonbeam 则依赖 Polkadot 来保证其安全性。但是,假设 Cosmos 成功地实施并促进了其共享安全模型的采用。在这种情况下,如果使用 Polkadot 与其平行链的关系作为指标,它可能会获得更多的价值,最高可达五倍。

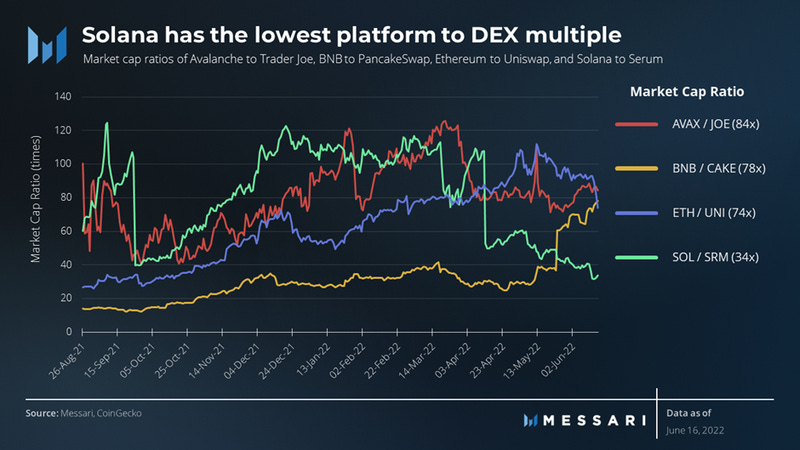

多种去中心化交易所

最大的去中心化交易所(DEX)的估值或许可以提供平台价值的指标。逻辑是,第 1 层平台从事出售安全区块空间的业务,而去中心化交易所历来是它的最大消费者。如果 DEX 成功,平台链的牵引力和收入将越来越大,平台的成功也应该为其 DEX 带来收入和用户。

其他类型的应用程序,如借贷、Olympus 分叉或流动性质押协议也可用于此比较。我们更喜欢使用 DEX,因为它们通常是最先上线的应用程序之一。他们还倾向于使用 Uniswap 推广的类似自动做市商 (AMM) 模型。

为了进行比较,我们将使用 Uniswap (UNI) 用于 Ethereum (ETH),PancakeSwap (CAKE) 用于 BNB Smart Chain (BNB),Serum (SRM) 用于 Solana (SOL),Trader Joe (JOE) 用于 Avalanche (AVAX) .

ETH/UNI、AVAX/JOE 和 BNB/CAKE 的倍数相似,在 74-84 的范围内,但 SOL/SRM 的交易价格要低得多,为 34。Serum 使用与其他 DEX 不同的订单簿模型,这可以解释部分这种差异。尽管如此,与同行相比,Solana 的交易价值仅为其一半,而 Serum 则为两倍。

使用相对估值的优势

降低市场风险

使用相对估值最重要的好处是它通过帮助创建 delta 中性策略来降低市场风险。在不确定的时期,当市场极度波动时,相对估值仍然可以在有限的市场风险下产生回报。

降低特定协议的风险

投资者可以通过相对估值发现的交易对来对冲某些特定于协议的风险。例如,使用上面的分析,多头 Solana 和空头 Serum 可以对冲 Solana 未能解决其停机问题的风险。如果 Serum 找不到稳定的解决方案,Serum 可能会与 Solana 一起遭受损失,Serum 的空头应该抵消 Solana 的多头。

降低偏见风险

该分析不需要做出假设或估计,因此限制了个人偏见的影响。它主要依赖于市场信息。

方法的局限性

流通市值

该报告使用流通市值进行分析。它不考虑代币解锁和归属供应。使用他们的真实市值可能有助于减少代币解锁的噪音。

多链协议

去中心化应用程序可以存在于多个链和扩展解决方案上。例如,除了以太坊之外,Optimism、Arbitrum 和 Polygon 上都有 Uniswap。在这种情况下,Uniswap 的部分价值也来自于它在其他平台上的存在,它同样为这些平台增加了价值。该模型没有捕捉到这一点。

代币经济学的差异

上面显示的一些示例可能具有不同的代币经济学。例如,BNB 的价值不仅仅来自 BNB 智能链;中心化交易所币安也从其收入中烧掉了 BNB。这个模型没有捕捉到这些代币经济学的差异。

结论

第 1 层协议在独立系统中运行,以原生代币产生回报并支付成本。 因此,它们很难以绝对值衡量。 相对估值可以帮助克服这个问题。 相对估值可以帮助发现潜在的价值和价格不匹配,而不会产生个人偏见,并且对广泛市场风险的敞口有限。

我们基于相对估值的分析发现,与以太坊和狗狗币相比,比特币和柴犬被相对高估了。 Polkadot 和 Kusama 的项目的交易估值也高于 Kusama 和 Polkadot 的项目。 一旦跨链安全上线,Cosmos 可能能够解锁高达五倍的价值。 最后,与各自的同行相比,Serum 似乎相对更贵,而 Solana 相对便宜。

在严峻的宏观环境下,基于相对估值的多空策略是投资者在没有重大市场风险的情况下获得回报的重要工具。

-

[文章Link]:相对论下的估值,评估第 1 层代币 - Kunal Goel

🔸各种情报及讨论

Tascha:

下一波加密采用将来自现实世界公司的实用代币。为什么和如何:

代币化是 web 3 的重大突破。它为创新创造了巨大的可能性,但也打开了许多蠕虫罐头。任何人都可以创建一个代币来代表任何有价值的东西,并在通用标准下在开放网络上与任何其他资产进行交易,这是创建公共区块链不可想象的事情。确实很神奇!

但代币化也允许许多 web 3 “产品” 在短期内获得吸引力,即使它们本身永远不是可持续的业务。庞氏骗局最终崩溃。但这并不能否定一个事实:如果应用在正确的环境中,代币化是一种强大的经济工具,可以促进业务增长。真正的企业才刚刚意识到代币化的力量。

熊市中投机的消亡为代币化的真正创新提供了喘息的空间。拥有可行产品的公司能够 *早点* 将实用代币整合到现有的商业模式中,将获得丰厚的回报,同时推动加密货币的采用。我所说的 “实用代币” 是指在产品生命周期中有明确用途的代币,而不是让持有者分享公司利润的“股权代币”,这类似于股票,未来可能会遇到监管逆风。

传统企业如何从实用代币中受益?这里有3种方法:

1. 具有流动性的忠诚度计划

最简单的实用代币用例是作为奖励计划——用户使用产品越多,获得的代币就越多。代币可以在未来兑换更多产品。忠诚度计划并不是什么新鲜事——想想飞行常客里程、星巴克奖励、信用卡积分。改变游戏规则的部分是允许一个人赚取的 “积分” 在公共区块链上的第二个市场上具有流动性。

这彻底颠覆了传统忠诚度计划的商业模式。传统的用户奖励计划本质上是歧视性定价。按使用水平向用户收取不同的价格可以让公司获得更高的利润——或者用经济术语来说,更高的生产者盈余。

示例:下图中的橙色区域是向所有客户收取相同价格时的生产者盈余(P)

如果生产者根据购买的数量创建 2 层定价,则橙色区域现在更大。

价格歧视越细,生产者盈余就越多,只要公司确保更昂贵的层级的客户不会欺骗以利用其他层级的较低价格。这就是为什么航空公司不允许您出售飞行常客里程的原因。如果 “批量折扣” 可以转让给其他用户,忠诚度计划的商业模式就会崩溃。

但是,如果您将忠诚度计划代币化,就会发生这种情况。如果忠诚度积分是可以在二手市场上交易的可替代代币,那么您将给予每个人相同的折扣,即 = 代币价格 x 1 个代币可以兑换的产品数量。

那么为什么任何企业都想要将忠诚度计划代币化呢?

因为尽管代币使差异化定价成为不可能,但它为用户获得奖励提供了更强的激励,因为货币收益可以立即在二手市场上兑现。流动性使代币化奖励比限制在围墙花园中的忠诚度积分更具吸引力。

在经济方面,额外的激励会导致需求曲线向上移动,等于折扣量,这表现为用户增长和现有用户的更高使用率。由此产生的均衡价格、数量和生产者盈余高于基本情况。

你说,但该公司现在以忠诚度代币的形式向所有用户发放“补贴”。福利是否超过补贴成本? 这将带我们到 第二个好处——

2. 在不影响当前现金流的情况下,为增长营销支出提供资金

2000 年,PayPal 向新用户支付了数千万 $$ 的注册奖金,以引导其采用。这是一个很好的激励措施,但却是从公司金库中取出的硬现金。除非你是一家拥有大型跑道的 VC 支持的初创公司,否则新公司很难实现这样的增长营销噱头。

但如果开卡奖励是代币形式,则不会影响公司当前的现金状况。相反,今天发放的代币会从明天的收入中扣除,因为用户将来会为公司的产品和服务兑换代币。

在二手市场的帮助下扩展流动性,您可以使用未来(未实现的)收入来为今天的增长提供资金。 对于更广泛的公司来说,这是一种更加灵活的营销支出。

此外,您可以调整兑换比例,即X数量的代币可以兑换Y数量的产品,以根据您的产品和代币的市场价格更改您在不同时间给予的以美元计的折扣多少。

这种 “货币政策” 是您可以使用的额外营销杠杆(它还有助于为您的代币设定底价并支持价格稳定)。与传统奖励计划相比,代币的另一个好处 - 它增加了直接和间接利益相关者的数量:

3. 扩大利益相关者基础

许多所谓的 web 3 “社区” 只不过是投机者希望代币价格上涨的回音室。建立在欣赏和希望上的社区在牛市中是强大的,但从长远来看也是脆弱的,甚至具有破坏性。更不用说如果持有代币的目标是价格上涨,您可能会遇到监管麻烦。

相反,就像任何好的货币一样,您希望通过以相对稳定的价格为目标来建立对实用代币的长期信任。所以用户激励是为了赚取更多的代币,而不是期望代币升值。即使没有投机性的追随者,你的代币在二手市场上流通的事实意味着它与比你的直接用户群更多的人互动。并且价值稳定的资产可以纳入其他金融工具,进一步扩大您的范围。

哪些类型的公司适合拥有用户实用代币?

几个基本标准:

A. 您已经拥有低流失率的产品市场契合度

在第一天为未经市场测试的未经证实的产品发行代币是不明智的。代币价格的反身性和机会主义的 “用户” 会给你关于产品可行性的错误信号。当潮水退去(它会),你会发现自己在裸泳。

如果流失率很高,尽管短期内出现,但拥有代币并不能解决这个问题。确保产品具有足够的粘性,以保持您首先吸引的用户。否则这依然无事发生。

B. 你的边际成本正在下降

请记住,代币奖励是以您未来的收入为代价的。 如果你的边际成本随着用户数量的增加而下降,例如,由于规模经济或网络效应,这不是什么大问题。 例如。 AT&T、Facebook、任意数量的 web 2 市场。

在这些情况下,获得尽可能多的用户是有意义的,因为它可以抵消您的奖励成本,而代币化将帮助您实现目标。但是,如果你的边际成本持平或者——上帝保佑——增加,代币化的数学可能没有意义。

C. 您处于具有赢家通吃潜力的大型潜在市场

这补充了 B 点,因为赢家通吃的情况经常发生在边际成本下降的行业中。底线是这个市场应该有足够的空间来有意义地推动需求曲线向上。如果您经营一家为 2k 当地人提供服务的小镇餐厅,那么代币概率就不是适合您的营销工具。

D. 你的商业模式允许代币具有明确的效用

示例:您的产品售价为 X 美元/月。用户最多可以支付 Y% 的代币。如果您的产品的使用和销售来自不同的群体,例如依赖广告收入的内容平台,它甚至可以工作。在这种情况下,观众通过消费内容赚取代币—— >观众在二手市场上出售代币—— >广告商购买代币并将其支付给你。

代币化再次成为推动业务增长的强大经济模式。但它只有在集成了可行的增值产品和服务之后才会有任何立足点。我希望看到该领域的许多创新来自熊市并成为加密采用的下一个前沿。

The DeFi Edge:

如果有破产或停止提款等负面谣言,我总是把钱抽出来以保护自己。

如果是假的:

你浪费了几分钟的时间。

如果真实:

你节省了一大笔钱。

哪里有烟,哪里就有火——尤其是在 Crypto 中。

The DeFi Edge:

大多数加密交易者都没有盈利。 为什么? 他们还没有掌握交易心理。 他们的情绪正在破坏他们的潜在利润。

《交易区(Trading in the Zone)》是交易心理学的圣经。 以下是我最大的收获(包括常见错误):

什么是交易心理学

您的情绪和精神状态会导致您交易成功或失败。

这就是您的处理方式:

恐惧与贪婪

希望与遗憾

得失

如果您一直在精神上重新审视自己,那么选择正确的代币将无关紧要。

三种交易者:

10% 是一贯的赢家。

40% 是一贯的失败者。多数是输家,也有少数赢家。

50% 的繁荣和萧条。

繁荣与萧条的交易者已经学会了赚钱,但他们还没有学会如何保持钱财。有时您会遇到自 2015 年以来一直存在的 OG。 然而,经过这么多年,它们仍然无利可图。 他们的损失是由于兴奋或自我破坏,例如不学习如何获利。

负循环

你赔钱

你责怪市场

您对市场了解更多

你变得过度自信

你进入欣快和自我破坏。

繁荣和萧条周期每隔几年就会重复一次。

消极心态

自我批评、后悔、背叛、自怜。有时我们在亏钱时会生气,这会导致我们情绪化的复仇交易。这些负面情绪是没有生产力的,可能会造成更多的损失。

人们害怕犯错。 “疼痛回避机制”。很容易掉入陷阱:

你进入回声室

任何坏消息都被标记为 “FUD”

你寻求其他同意你的人(确认偏见)

保持客观,永远不要让项目成为你的身份。

为什么邪教领袖存在。Crypto 中有太多的信息过载。我们自然会被权威人物所吸引。因为我们害怕犯错,所以我们很容易相信自信的领导者或有影响力的人。如果我们犯了错误,那不是“我们的错”。

对损失做出反应。没有人能100%击球。当我们输掉一笔交易时,很容易责怪市场而不是承担责任。市场不欠你任何东西——市场是中性的。你和你一个人有责任——不是市场,不是影响者,也不是经济。

当你赢的时候你也很脆弱。当您处于连胜状态时,您可以进入狂喜状态。这有其自身的一系列问题:

你开始过度交易

你的仓位太大

您违反了自己的规则,例如不获利

您需要练习和发展克制。

止盈。它让我想起了一个常见的建议...... “当你开始觉得自己像个天才时,就该止盈了。”

胜利的态度。对你的努力有积极的期望。 您接受,无论您获得什么结果都是您发展水平的完美反映以及您需要学习什么才能做得更好。 你有责任,不要因为你的损失而责怪任何人。

不要责怪“黑天鹅”。许多人在 Terra Luna & Anchor 上赔钱。 而且很容易责怪Do Kwon——是的,他是个狗屎,我不会为他辩护。 但与此同时,人们需要为自己的交易承担责任。

我看到的几个错误:

在 Luna 上“全力以赴”

将所有批评和警告信号视为 FUD

生态系统中的投资组合过于集中

将大部分稳定币停在$UST且不多样化

最好的交易者掌握所有权并学习。

处理损失。我不会粉饰它——赔钱很糟糕。 我把每一次损失都看作是我教育的一部分,我正在支付学费。 如果我犯了错误并学到了,那么我已经升级了我的心理交易软件。 算法更准确。

人生原则:痛苦+反思=进步 最佳交易员

易前预定义风险

毫不犹豫地减少损失

有一个有组织的、系统的资金管理制度来获利。

预先定义风险。在你进入交易之前,在你出局之前弄清楚你愿意损失多少。

在偏见和情绪出现之前做出决定

它可以防止您失去整个头寸

保护您的资本与寻求利润一样重要。

设置止损/损失。今年早些时候你以 125 美元的价格买下了 Solana,希望它涨价。 “如果价格跌到 100 美元,我就卖掉。” 今天是 33 美元。您通过在交易前预先定义风险来保护自己的下行空间。而不是 “HODL!!!!”

减少损失。这是最难做的事情之一。我的朋友交易 NFT。他的一个问题是对某些 NFT 的情感依恋。 如果他卖掉他们,他觉得他背叛了他的朋友和社区。 当我出售 DeFi 投资时,我没有这些感觉。

创建属於自己的系统。交易没有边界。 为了防止自己变得鲁莽,它有助于创建一个你遵循的系统。 例子:

如果您的投资翻倍,则获利了结。

从不使用杠杆

任何代币的最大持仓规模为 15%

并坚持他们。

概率思维。最好的交易者会考虑概率的结果。 不要将交易结果视为单个事件,而应将其视为一组结果中的一个结果。 我从玩扑克中了解到这个概念。假设你翻牌前有 AA,有人跟注你全押。 您应该调用它,因为赔率和预期值对您有利。 偶尔你会输。 但从长远来看,你赢的比输的多。

可能的结果。具有可能结果的事件可以产生一致的结果。不相信我? 想想赌场——那些赌博天堂基于概率的商业模式。 然而,它们足够一致,每年都能获利。

交易时没有保证。

无论您认为自己知道多少,一个交易者都可以做出使您的所有分析无效的行动。

3AC 的后果显示了我们不知道的幕后情况。

你需要知道的

工作机会对你有利

确定交易是否有效需要多少费用

你不需要知道接下来会发生什么来赚钱。

任何事情都有可能发生。

典型的交易错误

犹豫

操之过急,草率行事

没有预先定义你的风险

定义你的风险,但拒绝承担损失。

在您的入场点附近移动止损,被止损,并观察市场交易对您有利。

交易的头寸相对于您的资产而言过大。

不要让近因效应影响到你。大多数人对风险的看法取决于最近 2 到 3 笔交易的结果。 留在当下。 每一刻都是独特而独立的。

客观。

你没有恐惧或过度自信

你的 “疼痛避免机制” 在控制之下

每一刻都是独一无二的。仅仅因为过去发生过类似的事件,并不意味着它会重演。

一致的赢家。

客观地识别你的优势

预定义每笔交易的风险

愿意接受风险

毫不犹豫地采取行动

在市场为您提供资金时支付自己的费用

持续监控您犯错误的可能性。 (比如发现你的扑克漏洞)

坚持这些原则,绝不违反。

我对这本书的看法。

我希望我能早点阅读这本书,因为我通过艰难的方式学习了其中一些概念。 情绪是人类的一部分,但在交易方面,它们可能是你最大的敌人。创建系统/规则可以保护您免受自己的伤害。并且需要系统来产生一致的结果。 任何人都可以通过单笔交易获得好运,但您想复制您的成功。

交易就是开发你的心理软件。 如果你仔细想想,这是一堆 如果/那就 的语句。 我们都会犯错误和错误。我发现反射是理解和修补这些错误的最佳方式。

给你的问题:

您是否在进行交易之前预先定义了您的风险?

你有什么偏见?

当你赔钱时,你该怪谁?

Plan B:

所有指标都进入极端水平(S2F、200WMA、RSI、已实现价格等)。

购买机会?

或“这一次不同”:与过去 13 年的结构性断裂?

CryptoRank Platform:

2022 年 6 月,主要交易所的月度现货交易量(调整后)比 5 月登记的交易量减少了 30%:$1.13T - > $791B。

6月公共筹款创历史新低 与 5 月份相比,6 月份投资于加密项目的价值下降了 70%。这主要是因为本月没有进行 ICO。

本文章仅代表原作者观点,纯参考及学习用途,不构成任何投资建议或意见。

LOL Capital 是一家专注于加密货币、元宇宙的投资公司。我们的成立宗旨是开展一段crypto世界有趣且兴奋的旅程,真正做到 “experience to earn”。 LOL 可以从资本、社群、交易所等方面,给予被投方全方位的支持,也有着得天独厚的资源优势成为中西方项目的桥梁,作为一个长期主义的投资基金,和项目方共同成长是我们最开心的事。欢迎联络交流!

LOL Capital is an independent investment firm specializing in cryptocurrency and metaverse. Our vision is to truly achieve “Experience to earn” by initiating a fascinating journey in the crypto world. Owning abundant resources and powerful assets in capital, community and exchange, we can benefit investees with all-round support.

Acting as an irreplaceable bridge between the West and the East, we hold long-term prospects in investment. We are always happy to grow together with our project parties.