🔹重点关注

Amy Wu:

FTX Gaming 今天很高兴地宣布与@YGGIndia建立合作伙伴关系,以拓展印度游戏市场!

印度是世界上最令人兴奋和增长最快的游戏市场之一,今天有 4 亿游戏玩家,预计到 2025 年,以移动设备为首的游戏市场将从 $ 20亿增长到 $70亿。

我们将印度视为我们的主要市场之一。印度仍处于加密采用的早期阶段,但已经有超过 3000 万人在加密交易所注册并进行交易。我们还看到了游戏将接下来的几亿用户带入加密货币的潜力。

@YGGIndia正在打造印度领先的 web3 游戏发布平台,孵化第一方和第三方游戏。 FTX Gaming 将提供我们的核心基础设施技术来帮助YGGIndia游戏推出游戏内 NFT 和代币。

我们的风险投资组合中的游戏以及有兴趣扩展到印度的网络中的游戏也可以访问@YGGIndia的实地支持、网络和游戏公会。

Zhu Su:

恭喜 CT 在周末支付 2076 美元在区块链上以巨额溢价购买黄金

🔸报导及数据

比特币恐惧与贪婪指数为 39。中性 当前价格:43,874 美元

以太坊恐惧与贪婪指数为 47 ~ 中性 当前价格:2,965 美元

大局:

据彭博社报道, SECGov正在调查某些 NFT 是否应被视为证券并因此受到监管。

嘉信理财(7.5 万亿美元资产管理规模)申请加密经济 ETF。

乌克兰政府开始向以太坊上的捐赠者空投 WORLD 代币。

美国民主党参议员要求财政部报告加密制裁工作。

通货膨胀和地缘政治风险让投资者保持紧张。比特币$BTC回落,有可能基於稳定币的购买力需求。

行业:

Bitcoin的非流动性供应达到 76% 的高位。

大多数 Consensys 股东要求根据瑞士法律进行审计“以调查严重的违规行为” 。集团声称 MetaMask 和 Infura 通过名为“Project North Star”的非法交易秘密赠送给摩根大通背後支持的组织。

Square传统游戏公司 Enix 宣布与基于元宇宙的平台 The Sandbox 合作,将其 IP 之一 Dungeon Siege 引入虚拟世界。

Polymer DAO的 360 万美元种子轮是对cosmos IBC 协议跨链连接用户的赌注。

[Main Sources: CoinDesk, Bitcoin News, Blockworks, The Block, Delphi Digital, Messari, NansΞn, CryptoRank Platform, Bitcoin Magazine]

🔹推荐文章

稳定币供应概览(下) - Dustin Teander

〈← 承上篇〉

链上指标

DeFi 指标

链上指标提供了对整个网络使用情况的整体了解,而 DeFi 指标则可以精确了解平常使用稳定性和流动性的具体机制。 DEX 和债务协议是 DeFi 的核心,几乎占所有 TVL 和实际收益率。从指标的角度来看,DEX 的流动性、交易量和交易数量是系统内需求的核心。正是在这里,DeFi 的流行用例发挥了作用——未经许可的投机。就系统内的杠杆而言,未偿债务是最重要的指标。然而,总的来说,未偿债务只是可用流动性借入的功能,在此衡量为债务流动性(这在语义上可以是抵押品或存款,具体取决于协议结构)。

特别是对于稳定币,这是了解每个稳定币以及整个生态系统真正价值的关键指标。成功的稳定币拥有深厚的 DEX 流动性以及来自大量用户的健康交易量。债务面额对稳定币也很重要,因为货币中的债务越多,它所拥有的内在价值就越大。必须偿还和利用债务货币使得债务指标可能比 DEX 指标更有价值,因为债务创造了对 DEX 流动性的需求。然而,这种关系在另一个方向上的流动几乎没有那么强烈。

由于 DeFi 流动性流动更快,生态系统更加相互关联,我们希望考虑的增长不是独立于一个智能合约生态系统,而是考虑到所有主要生态系统。这包括 Ethereum、Avalanche、Fantom、Polygon、Terra、Solana、Arbitrum 和 Cosmos。

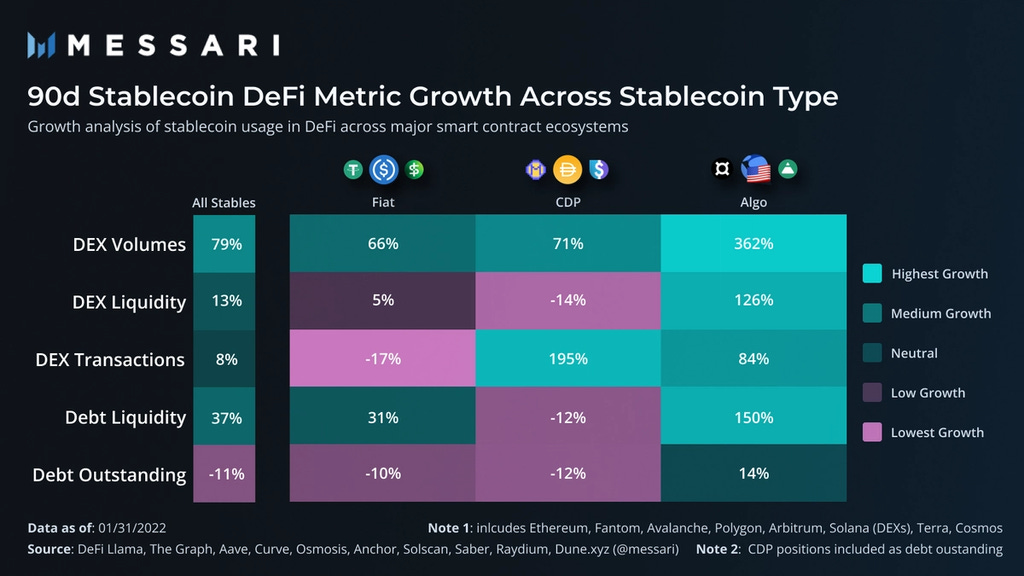

Algos再次代表百分比增长最快的稳定币类型。从 2021 年 10 月到 2022 年 1 月,许多月度衡量的 DeFi 指标都经历了三位数的增长。 DEX 和债务协议的流动性增加了一倍以上,而 DEX 交易量增长了 362% 以上,远远超过了 79% 的整体稳定币 DEX 交易量增长。大部分增长归因于 UST 合作伙伴关系和市场扩张以及 FRAX 的持续采用。

鉴于其在供应方面占绝大多数,法定稳定币通常反映了所有稳定币的整体增长情况。很大程度上由于市场条件波动和下降,DEX 交易量和债务流动性在此期间有所增加,而 DEX 流动性和未偿债务则呈现温和增长和一些倒退。

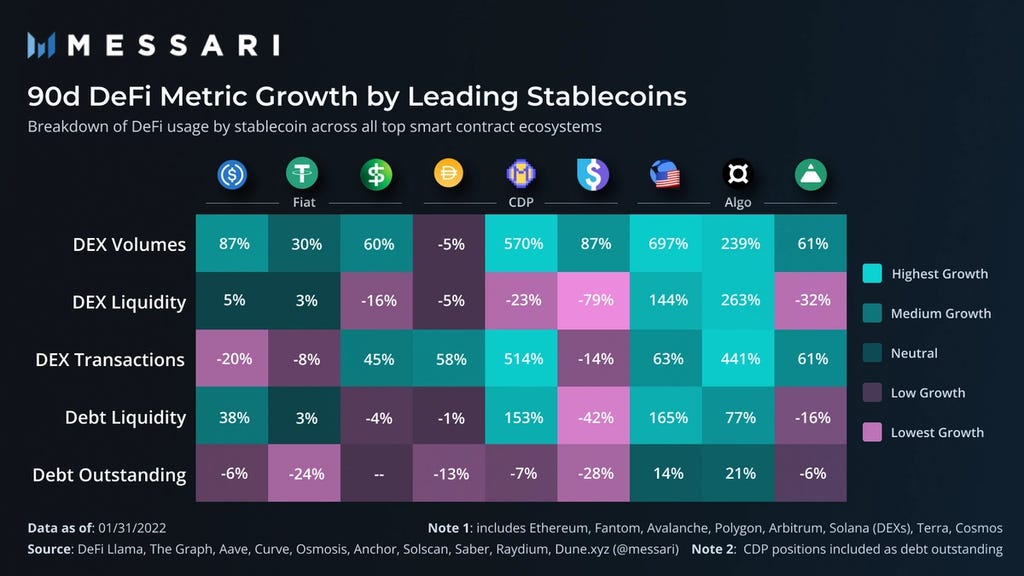

CDP 表现出奇怪的增长情况,DEX 交易显着增加,但 DEX 流动性和债务协议存在倒退。由于已建立的稳定币 (DAI) 与新兴稳定币 (MIM 和 LUSD) 的组合更大,因此整个类别的增长情况呈现出混合相配的外观。按代币细分每个类别可以看到增长来源所在。

MIM 对 DEX 交易量和 CDP 类别的交易增长做出了重大贡献,因为涉嫌揭露与 Abracadabra 项目松散关联的欺诈者导致大规模逃离 MIM 货币并因此产生高交易量。 DAI 是该类别中最大的稳定币,在此期间基本持平,是唯一没有显示 DEX 交易量增加的主要稳定币。

由于与 MIM 的关系,UST 的 DEX 交易量显着增加,而且还因为在 Osmosis 和 Terra 内的 Astroport 上建立了新市场。 FRAX 在上个月的 Curve 交易量翻了三倍并在 1 月份创下最高交易月后,继续表现出强劲而稳定的增长。

在法定稳定币中,USDC 是 DeFi 中最受欢迎的稳定币,其效用和增长数据具有反映性。它在作为流行抵押品和债务的债务协议中受到压倒性的青睐。

现在,让我们按季度放大每个具体指标和细分增长,并提供跨链稳定币流动性细分的视线。

DEX (去中心化交易所)流动性

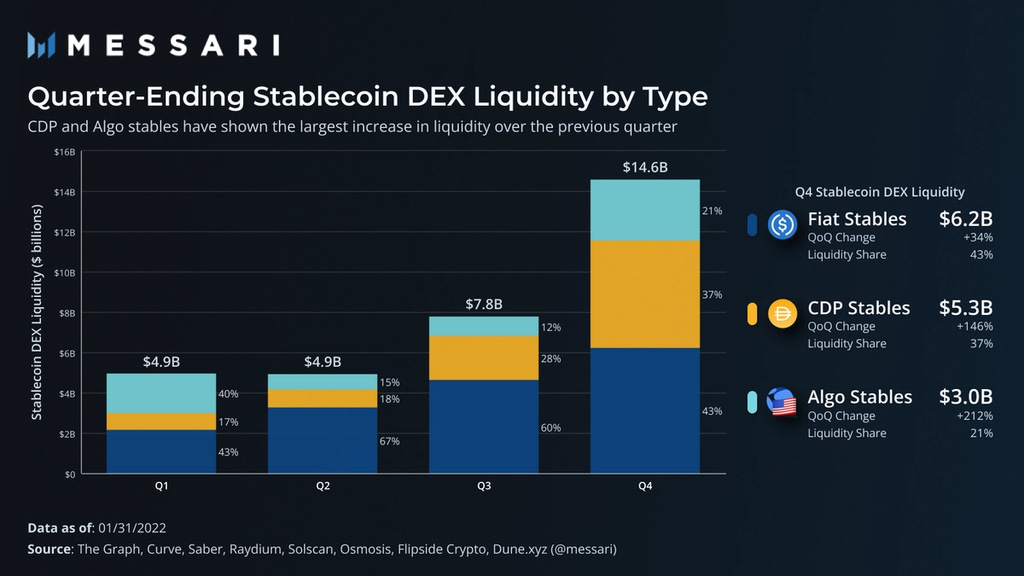

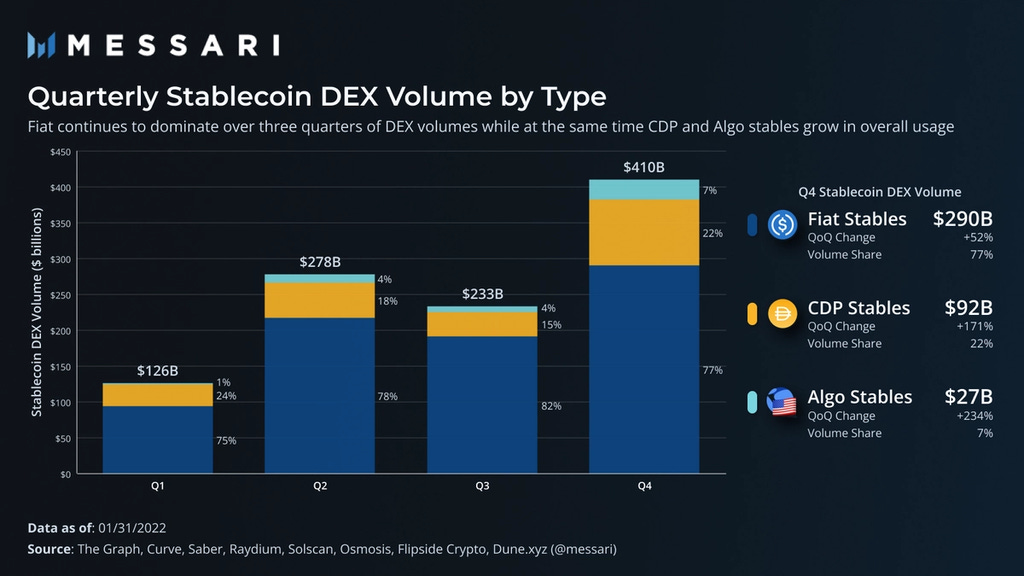

与前两个季度相比,第四季度的 DEX 流动性格局发生了巨大变化。 总体而言,DEX 的流动性几乎翻了一倍,而流动性份额发生了变化。 法定稳定币现在作为 CDP 的流动性份额低于 50%,并且algos显着扩大了可用流动性,这主要归功于来自 CDP 方面的 MIM 和算法方面的 FRAX 的激励曲线流动性。

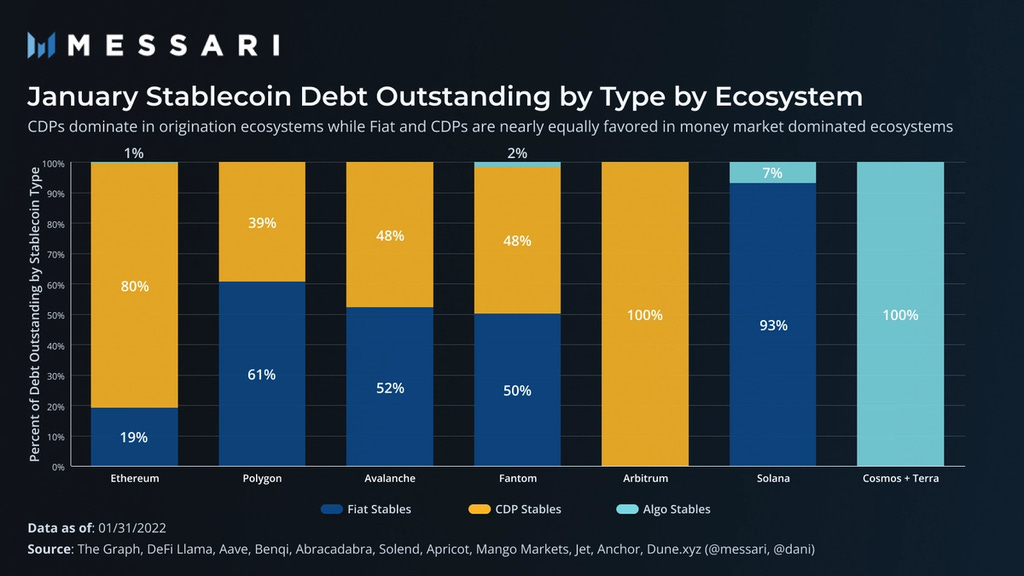

鉴于以太坊 Curve 实例的高算法和 CDP 激励,流动性情况与其他生态系统的现实略有扭曲,在这些生态系统中,法定稳定币仍占流动性的近三分之二或更多(在 Cosmos 和 Terra 之外,UST 实际上拥有垄断稳定币市场)。 在不存在原生、强大的 CDP 或算法稳定的生态系统中,algos的主导地位更是如此,例如 Polygon、Arbitrum 和 Solana。

DEX 量

DEX 交易量在第四季度显着增加,因为 BTC 在本季度创下两个历史新高 (ATH),推动了高交易量。 法定稳定币再次推动了大部分交易活动,但程度较轻,因为它们的交易量市场份额跌至第一季度以来的最低水平。 这主要是由于 CDP 和algos的大幅增长,它们的季度环比 (QoQ) 分别增长了三位数,分别为 171% 和 234%。

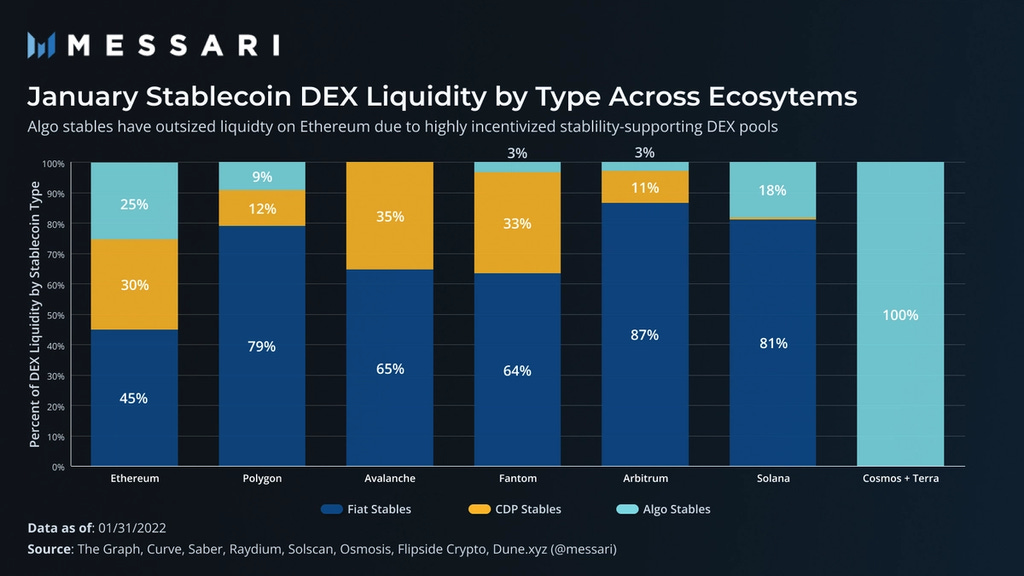

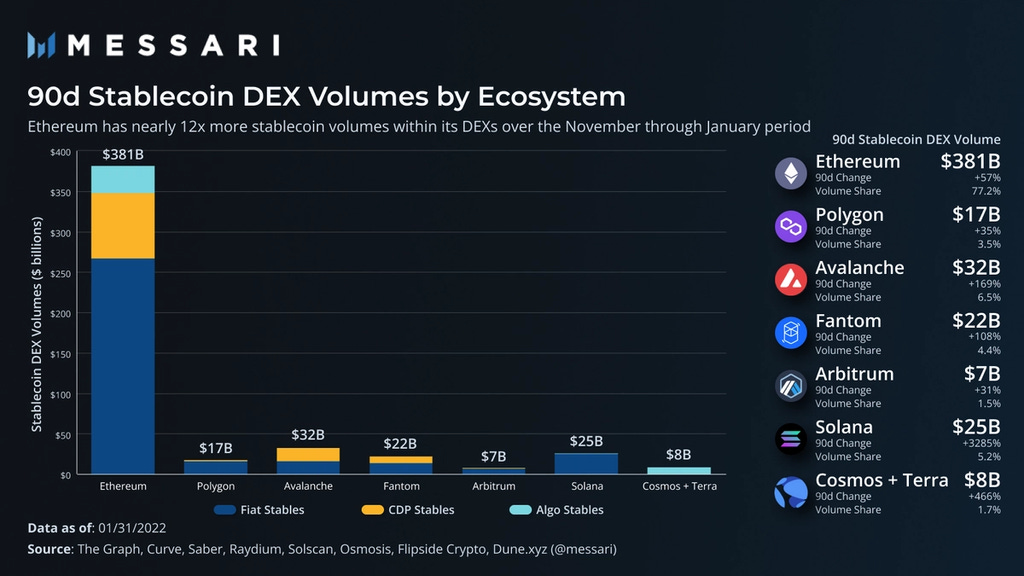

纵观整个生态系统,预计以太坊将主导稳定币交易量,因为新兴生态系统仍落后一个数量级。

当然,这只是当前形势的一个快照。 主要的新兴生态系统正在以显着的速度增长。 Avalanche 是第二大稳定币 DEX 交易量链,在过去 90 天内增长了 169% 以上。 同样,Fantom、Solana 和 Terra 的增长也都超过了三位数。

由于其在不断增长的 Terra 和 Cosmos 链中的垄断以及在 Solana 和以太坊生态系统中的持续增长,Algos 达到了有史以来最高的交易量份额。展望未来,随着 Terra 和 Cosmos 生态系统的预期增长,UST 有很大的机会主导这个大市场,因为它已经接近独家使用和基本属性。

在 QoQ 的基础上,CDP 不仅在以太坊上变得越来越流行,而且在新兴生态系统中也越来越流行。很大程度上得益于 MIM 及其以合作伙伴为中心的团队,CDP 在 Avalanche 和 Fantom 等一些最大的新兴生态系统中占据了相当大的份额。

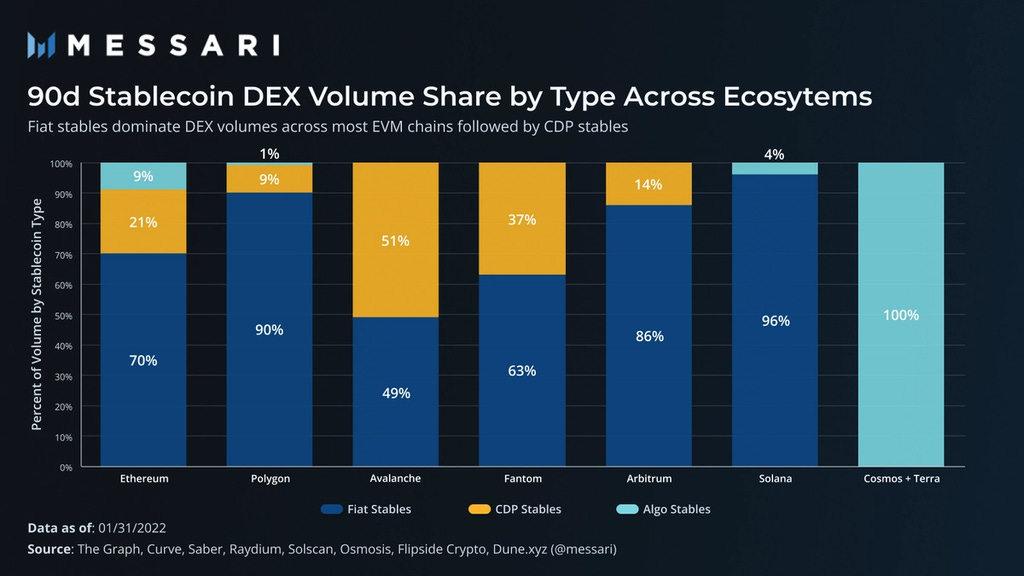

法法稳定币仍然在百分比基础上占主导地位,特别是在那些被认为缺乏流动性、原生 CDP 和算法选项的链上。但是,请注意以太坊的流动性份额(45%)与法定法的交易量份额(70%)之间的巨大差异。同样,在 Avalanche 上,CDP 表现出相同的效果,其中 35% 的流动性是 CDP,但只有一半以上的交易量来自它们。这反映了营业额或多少交易量可归因于所提供的流动性,并且是衡量每个稳定的相对需求的重要指标。

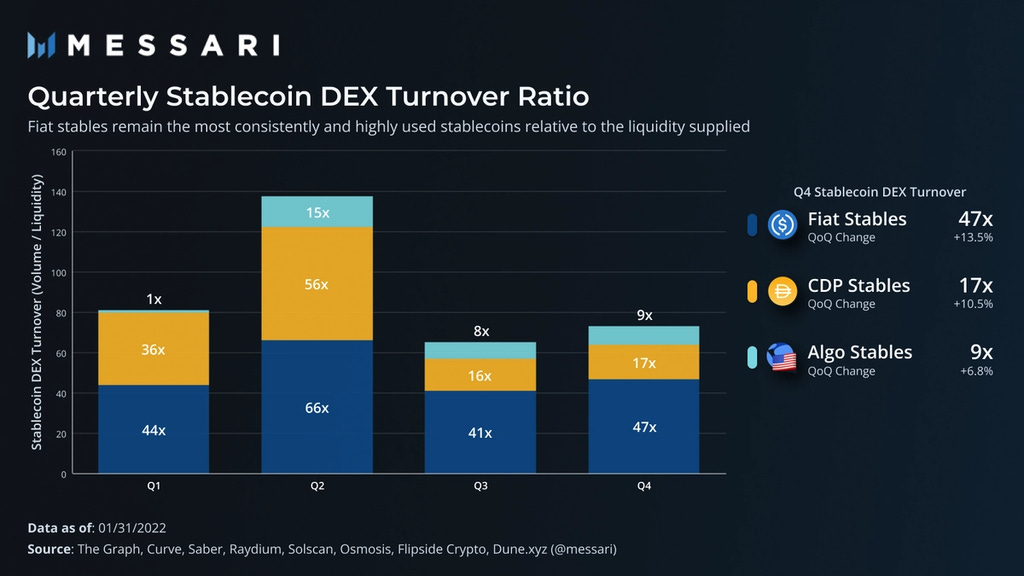

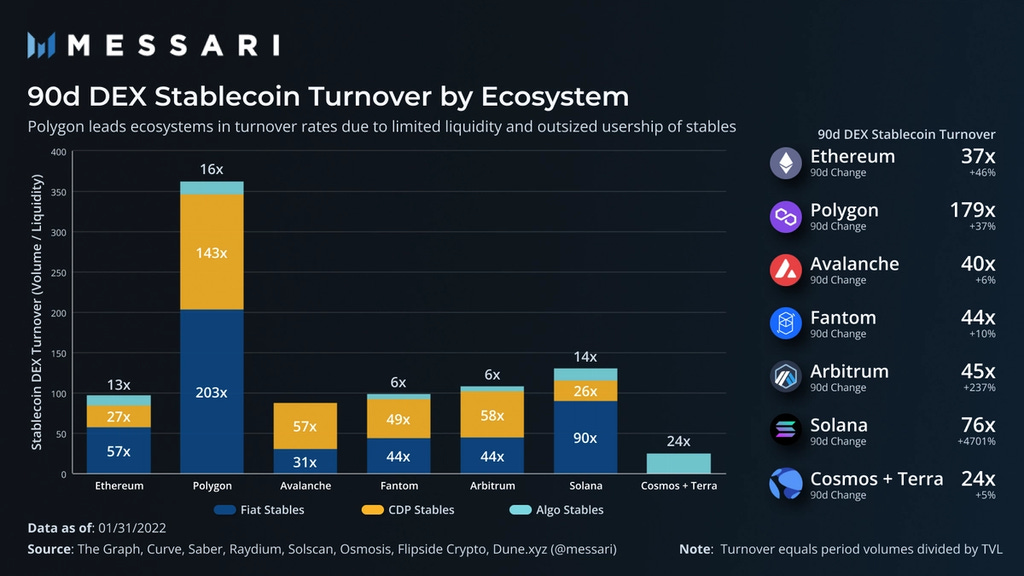

DEX 周转率

在看到交易量季度增长近一倍之后,周转率似乎大致持平,因为流动性的规模与稳定币 DEX 的需求大致一致,这意味着整体周转率大致保持不变。周转率是 DEX 内生产性资本的多少,并且在过去两个季度大致保持一致。

因此,虽然我们看到algo稳定币的流动性有很高的增长,但我们并没有看到资本生产力的适当上升,因为该类别的生产力几乎是 CDP 的一半,是法定稳定币的近四分之一。这在很大程度上与导致algo稳定币流动性上升的激励措施放置在哪里有关。由于激励 LP 比激励与稳定币的实际交易要容易得多,因此结果是流动性相对于交易量而言是巨大的,因为机会成本(LP 其他稳定币的费用收入)被提供的奖励弥补或超过。

这种对稳定池流动性的过度激励是algo稳定币模型在成长阶段的隐性成本。 CDP 需要超额抵押,而算法可以每 1 美元的交换价值缩放一个稳定币,这显然比 CDP 更快、更有效。然而,algo模型中的隐性成本来自于流动性稳定的互换池(曲线)必须受到大力激励,这不仅是为了纯粹的交易,而且作为一种吸收波动性和挂钩稳定机制。请注意,这不一定是坏事,而是引导大型稳定币的必要路径依赖性。

法定稳定币总体上是最有生产力的,特别是在以太坊上,它们构成了稳定掉期之外的大部分重要交易对。

有趣的是,CDP 在新兴的 EVM 生态系统中具有很强的相对使用率,甚至超过法定稳定币。这种比较差异表明,在新兴生态系统中,去中心化稳定与较少建立的 DEX 池或本地法定稳定币选项的亲和力越来越高。随着更多生产性资本推动的更高 LP 费用吸引 LP,CDP 有一条可行的途径在缺乏先前建立的法定稳定币流动性的生态系统中成为主导稳定。

Polygon 比其他新兴的 EVM 生态系统早几个月(考虑到这些生态系统的生命周期,这很重要),因此,相对而言,法定稳定币更加成熟。然而,令人震惊的是在 Polygon 上看到的巨大周转率。与其他低成本生态系统相比,Polygon 的流动性和交易量相对较低,但它的稳定币交易量几乎是 Fantom 和 Avalanche 的两倍。这导致资本的显着生产力,因为 Polygon 上有如此大量的用户,这意味着库存被高度利用,尽管数量很少。

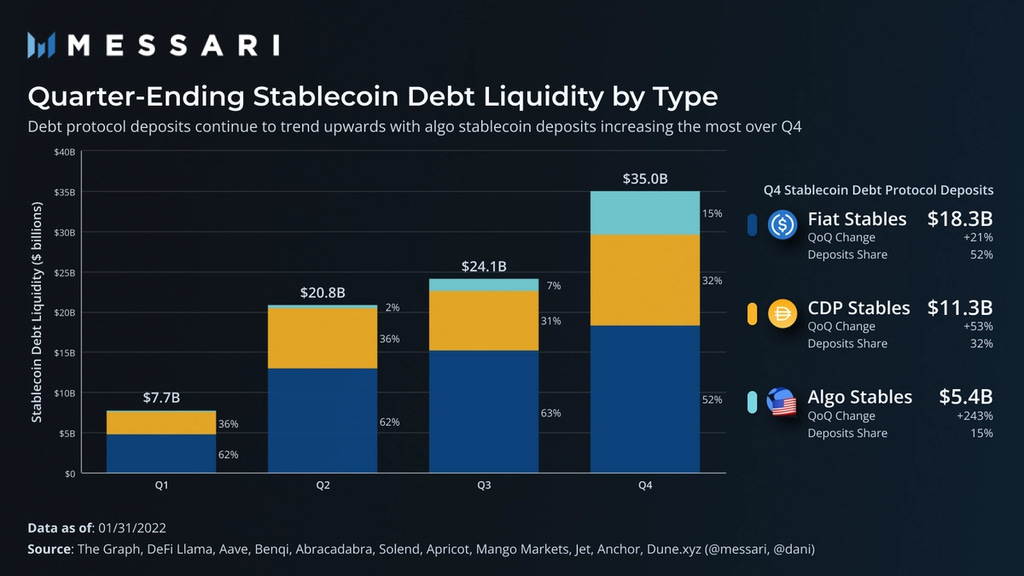

债务抵押和存款

根据协议结构,存款可以用作抵押品,也可以不用作抵押品。在任何情况下,存入的资金都可用于借贷,它们加深了可借贷的可用流动性,这是主要的用例。

法定货币是债务协议中最受欢迎的资产,部分原因是它们是货币市场上最受欢迎的借入资产,并且可以作为 DAI 和 MIM 等一些 CDP 的抵押品。与其他稳定币相比,这种额外的用例导致法定稳定币的存款份额最高,尽管存款份额正在缩小,从第二季度和第三季度的 63% 下降到第四季度的 52%。

CDP 的存款环比增长超过 53%;然而,这仅仅维持了所有生态系统的存款份额。这种增长的一部分是由 Coinbase 的 DeFi 收益产品推动的,该产品允许用户(美国以外)通过 Compound 存款赚取收益。此外,MakerDAO 还实施了直接存款 DAI 模块(D3M),使铸造的 DAI 能够注入 Aave,并计划在没有 Maker 的正常抵押过程的情况下很快实施 Compound(在这种情况下,Aave 抵押品作为 DAI 抵押品)。

多亏了 UST,Algo 稳定币在第四季度的债务协议存款份额再次增加了一倍多。 FRAX 和 FEI 等其他算法最近才被 Aave 和 Compound 等许可货币市场接受,并且尚未在这些平台上建立可观的流动性。 UST 的债务协议存款大幅增加来自 Terra 的 Anchor 协议的流行及其强制执行的 20% APY 存款利率(作为参考,货币市场的存款利率目前在高需求稳定币的 2% 左右)。它的高存款利率被人为地保持在高位,作为推动额外 UST 利用率的一种手段。

以太坊拥有两个最大的债务协议,Aave 和 Compound,将其牢固地确立为首屈一指的债务生态系统。 Aave 已经在 Avalanche 和 Polygon 上实现了多个跨链实例,分别引领着各自的生态系统。 在 Aave 的 Polygon 和 Ethereum 市场上,法定货币(主要是 USDC)与 CDP 的比例大约为 3:1,而在 Avalanche 实例中的分布更为均匀。 Polygon 和 Avalanche 的部署都继续以健康的速度增长,在过去 90 天内,Polygon 和 Avalanche 的整体债务存款分别增长了 50% 和 34%。

Terra 的 Anchor 是第三大债务协议,存款增长最快(从 11 月到 1 月为 163%),美国存款超过 50亿 美元。 为了进一步说明这一点,自数据截止(1 月 31 日)以来,另外 $26亿 已存入 Anchor,总计 $77亿(2 月 27 日)。 同样,这在很大程度上归功于其 20% 的固定年存款利率,该利率比市场高出大约 10 倍。

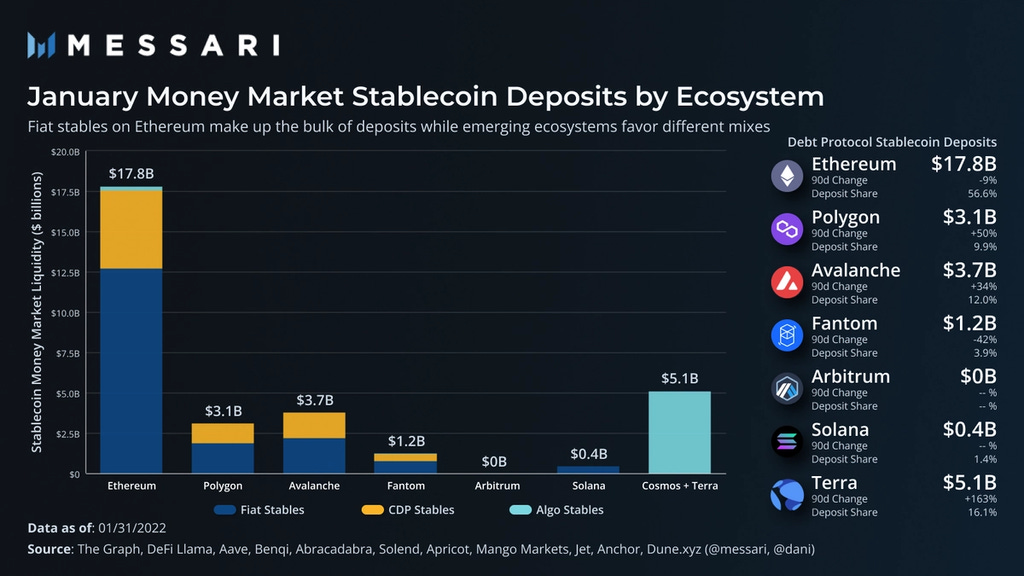

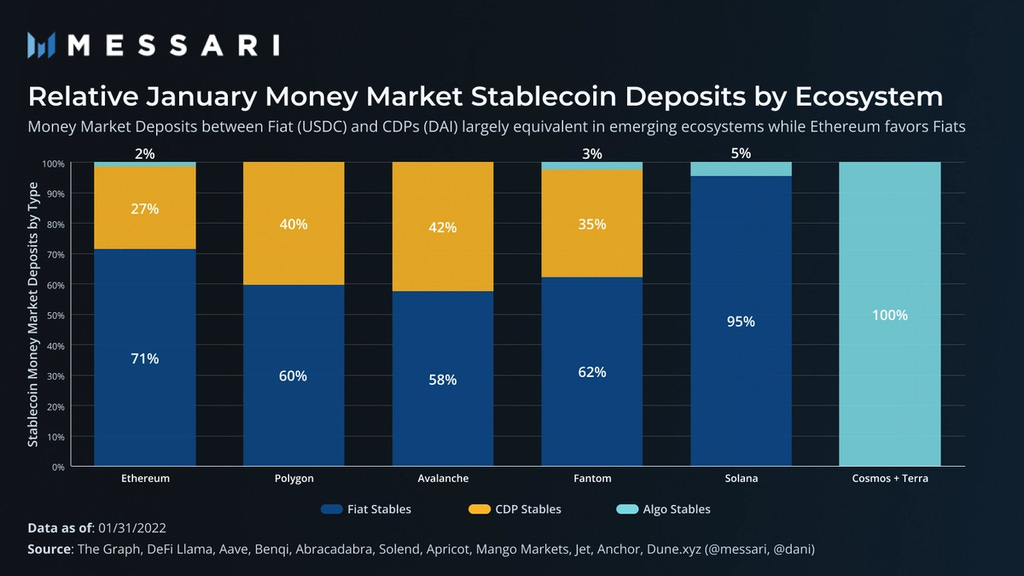

法定稳定币和 CDP 大致同样受到青睐,法定稳定币略有优势。 在以太坊上,由于更深的法定 DEX 流动性以及更广泛的用例,法定存款更受青睐,这推动了相对借贷需求。 在新兴的 EVM 链上,这不是一个问题,因为低成本驱动的用户需要较少的 DEX 流动性深度,用例仍然相对有限,而且 CDP (DAI) 的借贷利率往往较低,从而推高了借贷需求。

货币市场中的存款通常会跟随借贷需求,因此反映了用户希望以债务计价的稳定币类型。

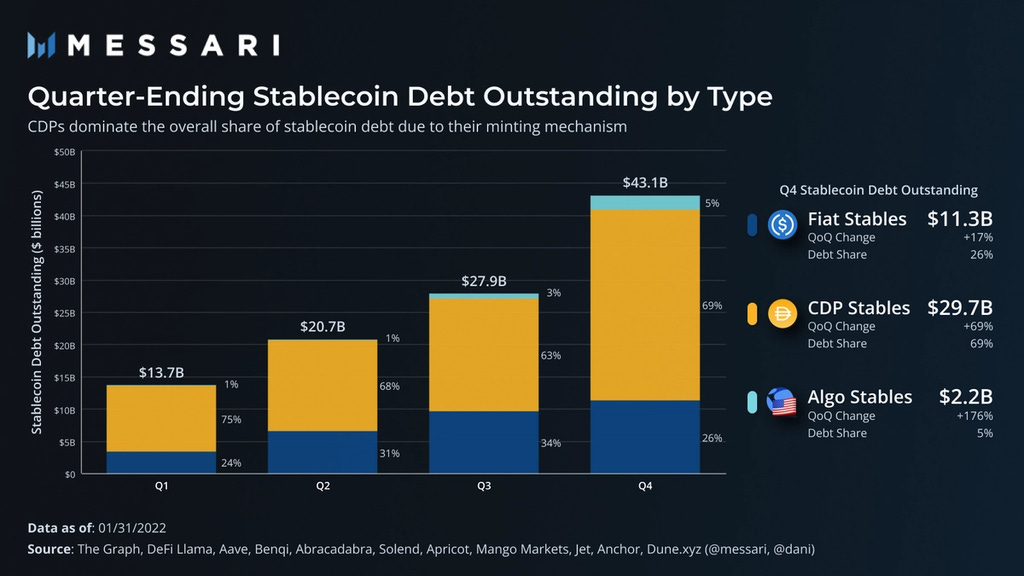

未偿债务

CDP 债务本身(例如 Maker)包含在这些未偿债务指标中,因为债务就是债务。 因此,CDP 约占所有生态系统债务的三分之二。 CDP 债务季度增长 69% 是整体债务增长 54% 的最大推动力,这是全年债务增长最大的季度。

Algos 虽然环比增长 176%,但仍仅占总债务份额的 5%,几乎完全由 UST 拥有。 以太坊和新兴生态系统尚未在货币市场中广泛采用算法稳定,这是对算法增长和稳定的重大障碍,因为债务面额推动了代币的相当大的效用。 与其他以太坊算法相比,FEI 拥有更多的债务面额增长,因为其 Rari Capital 合并及其 Turbo 产品旨在为 Rari 的 Fuse 市场上的无许可借贷池提供 FEI 流动性(类似于 Maker 的 D3M 和 Frax 的 AMO 的机制) 。

由于 MakerDAO 的 DAI 是在以太坊上铸造的,而 Abracabra 的最大市场也是以太坊,因此生态系统上的 CDP 债务使其他生态系统的债务相形见绌。 新兴生态系统更多地反映了纯货币市场驱动的借贷,因此自然而然地降低了债务水平。

稳定币债务增长(Polygon 之外)一直温和或倒退,主要是由于大盘下跌导致杠杆需求下降。 尽管市场出现抛售,Polygon 在 11 月至 1 月的 90 天期间仍保持 40% 的强劲增长。

请注意,Terra 的债务增长了 13%,而同期存款增长了 163%。 Anchor 上的 UST 的稳定币借贷利用率最低,约为 25%,而其他生态系统的稳定币利用率为 50-80%,这进一步证明了激励驱动的存款。

稳定币仍然是所有 DeFi 中借入最多的资产,货币市场对 CDP 和法定稳定币的需求大致平均分布。 CDP 发行自然会产生债务,推动了整体债务格局中 CDP 的额外水平。

Anchor 之外的 Algos 尚未吸引大量借贷需求,但随着货币市场放宽风险参数和创建新协议,该领域可能会出现显着增长,这仅仅是因为自然需要激励新市场的借贷。

最后的想法

稳定币是所有 DeFi 不可或缺的基础组成部分。整个生态系统的大部分增长都受到可用稳定币供应的限制。从历史上看,法定稳定币一直主导着 DeFi 流动性,但现在 CDP 和算法正在经历更快的增长率,并改变了整体市场与稳定币流动性的关系。

新兴生态系统对整个 DeFi 流动性市场变得越来越重要,如果 CDP 继续推动这些市场的快速采用,它们对流动性市场的影响自然会增加。

Algo 稳定币虽然历史不稳定,但开始在整个稳定币领域经历最大的相对增长率,尽管由于项目的新生性质而受到很大的激励。从抵押的角度来看,算法对 DeFi TVL 有不同的影响,具体取决于项目。考虑到这一点,随着算法在 DeFi 中变得越来越多产,应特别注意每个算法稳定协议,以了解它与整个市场的关系。

[文章Link] - 稳定币供应概览(下) - Dustin Teander

🔸各种情报及讨论

Frank Chaparro:

由于区块链的透明度,加密货币交易所比任何其他金融服务公司更能识别被列入黑名单的寡头,但 MSM 不会提及这一点。

华盛顿的国防机构明白这一点,与反加密的政客和监管机构相比,他们相对支持加密。我从消息来源的感觉是前者总是胜过后者。

nic (slowed and reverb):

可再生能源在电网上出现的问题有很多,而不是缺乏

围绕可再生能源比特币挖矿的许多批评言论都声称它“耗尽”“稀缺”可再生能源。现实恰恰相反。它释放了原本不存在/无法货币化的可再生能源。 West Texas 数据强烈支持这一点

Delphi Digital:

是什么导致 Fantom 的 Gas 费用增加?

在今天的日报中, @fantomFDN的拥堵加剧, @solidexfantom的新收益率,以及@osmosiszone的深度下跌。'

随着上周 Solidly 和 Solidex 的推出, @FantomFDN的gas价格飙升至新高。 高产挖礦者纷纷涌入 Fantom,以利用收益。 每日支付的交易费用总额飙升至超过 50 万 FTM,当时约为 78 万美元。

@Solidexfantom是一种在 Solidly 上优化收益、投票权和流动性供应的协议。 Solidex 之于实体,正如凸之于曲线。 LP 可以将他们的 LP 代币存入 Solidex 以获得更高的 SOLID 奖励,而无需自己锁定 SOLID。

另外,$OSMO在过去几个月的表现明显优于其他主要同行。 OSMO 在 11 月 / 12 月期间与大盘一起出现了小幅回调,但在过去几个月中,其反弹幅度远强于主要同行。

从历史上看,质押/委托代币以保护区块链网络和流动性池中的 LP 一直是相互排斥的活动。 跨链/超流质押第一次允许用户同时进行。

TheBlockBugle:

Terra @anchor_protocol TVL达$11.6B, 借贷协议@mars_protocol上线在即, 期权衍生品@sig_finance即将启动。

Cosmos @EvmosOrg区块已生成, $EVMOS $EX $DIFF 等空投。

Fantom @SolidexFantom新一轮投票已完成。

Lido:

给Polygon的Lido在此。

用 Lido 质押您的 MATIC,享受轻松的质押体验。

从 http://polygon.lido.fi 开始。

Lido for Polygon 是与@shard_labs合作开发的。 Polygon 的 Lido 第一阶段的押金上限为 100 万美元。 4 月,此上限将被取消,Lido for Polygon 的第 2 阶段将开始。

在 Lido 质押 MATIC 时,您将收到 stMATIC 代币以换取您的 MATIC。 stMATIC 代表您质押的 MATIC,产生奖励并为 Polygon 链的安全性和稳定性做出贡献。

stMATIC 是一种 ERC20 代币,代表您在系统内 MATIC 总供应量中的份额。 stMATIC 不是可重新设置基础的代币。相反,您的 stMATIC 的价值将随着获得质押奖励而相对于 MATIC 发生变化。

stMATIC 将被集成到以太坊和 Polygon 的多个 DeFi 协议中,让您进一步提高您的质押收益,同时为不断增长的 Polygon DeFi 空间做出贡献。

🔹GameFi及NFT相关

Solend:

今天我们宣布推出@staratlas隔离池!

Star Atlas 池有 3 个储备:ATLAS、POLIS 和 USDC。将它们借出以获得收益或将它们用作抵押品借给他人。

Merit Circle:

我们非常高兴为@MeritCircle_IO DAO 引入一个新时代。 DAO 的野心和想法与那些被认为是游戏公会的大不相同。我们从三个支柱开始了的这一年,我们将继续在四个垂直领域发展。

Jonah:

来自@Cooopahtroopa的这张图是 一张Music NFT 空间的好地图。

6529:

严肃地说,一些 NFT 生态系统正在意外地接近创建安全性 。

鉴于在 NFT 中安全操作的空间很大,我认为其中大部分都是完全不必要的潜在目标。

TheBlockBugle:

各公链GameFi Top 1

本文章仅代表原作者观点,纯参考及学习用途,不构成任何投资建议或意见。

LOL Capital 是一家专注于虚拟货币、元宇宙的投资公司。我们的成立宗旨是开展一段crypto世界有趣且兴奋的旅程,真正做到”experience to earn”。 LOL 可以从资本、社群、交易所等方面,给予被投方全方位的支持,也有着得天独厚的资源优势成为中西方项目的桥梁,作为一个长期主义的投资基金,和项目方共同成长是我们最开心的事。欢迎联络交流!

LOL Capital is an independent investment firm specializing in cryptocurrency and metaverse. Our vision is to truly achieve “Experience to earn” by initiating a fascinating journey in the crypto world. Owning abundant resources and powerful assets in capital, community and exchange, we can benefit investees with all-round support.

Acting as an irreplaceable bridge between the West and the East, we hold long-term prospects in investment. We are always happy to grow together with our project parties.